経済理論の終焉 金融危機はこうして起こる・FX/CFD中級者向け書籍

不確実な未来に柔軟に対応するために

この書籍はリーマンショックを予言したといわれるリチャード・ブックステーバーにより執筆された書籍です。投資銀行などのリスクマネージャーとして、様々な金融危機と対峙してきた著者の経験に基づく理論を紹介しています。

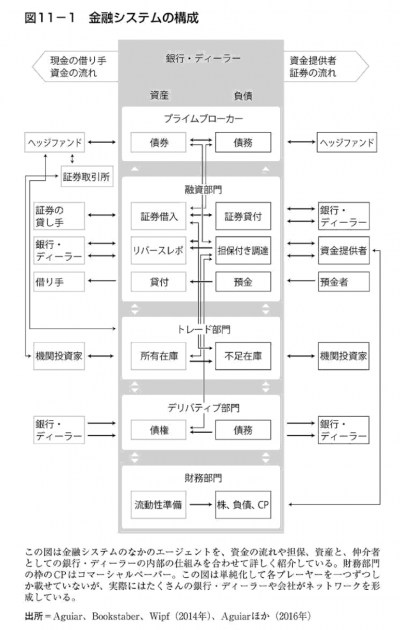

これまでの経済理論では金融危機に対応することは難しく、筆者の考えるエージェントベース経済学という手法を提案しています。下の図のような図を用いて現在の金融システムの構造を詳しく説明した後に、リーマンショックなどの金融危機がどのようにして起こったかについても詳しく解説しています。

一つずつ歯車が狂っていき、大きな金融ショックに至った経緯を理解することができます。100年に一度といわれる大きなショックであるため、生きているうちに同等のショックが起こる可能性は少ないかもしれませんが、どのようにして起こったかを理解していると、今後起こりうるショックを予想する上で参考になるかもしれません。全く同じことが起こるということはありませんが、一つの綻びが、次にどのように発展していくかを考える癖をつけておくと、大きなチャンスに巡り会うことができるかもしれません。

【本書より転載】

バックテストについても考えさせられる!?

本書では触れていませんが、FX市場で考えると、自動売買プログラムのバックテストについて考えさせられる人もいるかもしれません。バックテストは通常、過去のデータを用いて行うものですが、近い値動きのパターンとなることはありますが、完全一致となることはありえないため、最適化はあまり効果がないと考える人も多く、パンローリング書籍「システマティックトレード」で紹介されているようにデータよりもアイデアを重視したシステムトレードを行う人もいます。

また、相場の性質も技術の進歩に併せて、刻一刻と進化しています。

例えば、インターネットが普及する前の電話などで取引を行なっていた市場からコンピューターを用いた電子取引が中心の市場になり、現在ではコンピューターによる自動の売買が世界中で飛び交っており、しばしば小さなショックを起こしています。

投資手法も古典的なテクニカル分析に基づく手法だけでなく、様々な情報を元に売買するシステムも出てきており、将来的には古典的なテクニカル手法があまり意味を持たなくなる時代がくるかもしれません。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。

監修者まえがき

第1部 序論

第1章 危機と黒点

第2章 人間であること(立ち読みページ)

第2部 ヨハネの黙示録の四騎士

第3章 社会的相互作用と計算既約性

第4章 個人と人波――創発現象

第5章 文脈とエルゴード性

第6章 人間の経験とラジカル(根源的)な不確実性

第7章 ヒューリスティクス――人間らしく行動する方法

第3部 過去と未来のパラダイム

第8章 危機における経済学

第9章 エージェントベースモデル

第10章 複雑性の世界のエージェント

第4部 金融危機のためのエージェントベースモデル

第11章 金融システムの構造――エージェントと環境

第12章 流動性と暴落

第13章 エージェントベースで見た二〇〇八年の危機

第5部 経済理論の終焉

第14章 それは数字か、それとも物語か――説明ツールとしてのモデル

第15章 結論

謝辞

注釈

参考文献

■監修者まえがき

本書は元投資銀行員で米国財務省勤務の経験もあるリチャード・ブックステーバーの著した“The End of Theory : Financial Crises, the Failure of Economics, and the Sweep of Human Interaction”の邦訳である。彼はリーマンショックを予言した『市場リスク――暴落は必然か』(日経BP社)を著したことで知られ、金融市場の振る舞いに関して示唆に富む提言を行ってきた。システムとしての金融市場はそのメカニズムやストラクチャを明確にとらえることは難しく、原因と結果の因果関係はかなり希薄である。その不安定な傾向は特に金融危機の際に顕著になり、その推移を事前に知ることはだれにもできない。

本書では、新古典派経済学の理論に対してさまざまな角度から疑問が展開されている。私はこれらの主張に完全に同意するものであるが、それでも一方的な批判は経済学者が気の毒というものだろう。伝統的な経済学が前提とする各種の仮定があまりにも大胆(非現実的)であることは事実であるが、そうして構築されたパラダイムの無理を承知で金融市場に適用した実務家のほうこそ、思慮が足りなかったと見るほうがフェアである。

いずれにせよ、私たちは金融市場を理解するための科学的根拠として普遍的に使える理論をいまだに持っていない。一方で、現実の世界で長らく実用に供されてきたのは、経験則(専門家の知識)からの演繹であった。これに二〇世紀の最後になって加わったのが電子計算機の利用による帰納とのハイブリッドである金融工学(クオンツ)である。それらは平常時においてはかなりの程度機能することが分かっているが、残念ながら、どちらも金融危機の際にはほとんど無力であることは歴史が証明しているところである。

それでは、私たちは何を拠り所とすべきだろうか。著者はこれらを補完する機能としてエージェントベースモデルを提案している。その詳細については本文を参照してもらいたいが、もし主要国の公的機関や機関投資家が協調してこの枠組みを採用すれば、あるいは危機の拡大の多くを未然に防ぐことも可能かもしれない。しかし実際には、それは難しいだろう。本書にあるように、他者を出し抜くことの利得が大きい市場においては、必ずだれかが裏切るからである(局所最適化の観点からは当然である)。むしろ個人的には、個々の特定のエージェントに依存しないデータ集約型科学に基づくネットワーク解析に可能性を見いだしたい。その力は次の金融危機をだれがどのように乗り切るかで明らかになるだろう。

最後に、翻訳者の井田京子氏と編集・校正を担当された阿部達郎氏に感の意を表明したい。また本書が発行される機会を得たのはパンローリング社社長の後藤康徳氏のおかげである。

2018年12月

長尾慎太郎

■第2章 人間であること

まず、私たちが人間であるというところから考えていこう。人間であるということは社会的ということだ。私たちは、意味のある相互作用を行い、自分の世界や他人との関係を変えていく。また、人間は歴史を持つ。私たちは、それぞれの世界観の背景を育む経験によって形作られている。私たちの行動は、他人とのかかわり方に影響を及ぼす経験や、価値観、何を買ったり売ったり消費したりするかなどと切り離すことはできない。これらのことすべてが動機となって私たちを目標に向かわせる。私たちの人生の原動力が豊かで複雑なのは、経験に相互作用が加わるからで、それによって将来の相互作用の文脈はさらに変化していく。

相互作用や経験という基準で考えると、金融危機は非常に人間的な出来事と言える。危機の最中は経験したことがない事態に苦悩し、不安な展開のなかを苦しみながら進んでいくと、相互作用が密になり、不確実性によって緊迫する。金融危機は単純に典型的な悪い日が続いたとか、ウォール街というカジノで不運な負けが続いたということではない。「同じようなことだが、いつもよりもひどいだけ」ではなく、「だれもがリーマンが破綻した二〇〇八年九月一四日の日曜日ほどひどい日はもうないだろうと思った」というようなレベルのことなのだ。

金融危機には独自の力学があり、たいていは前例がない。金融市場において、私たちは日々、他人のレーダーに映らないようにするために、意味ある相互作用をできるだけ減らして行動している。自分の取引がマーケットを動かして意図を悟られることがないように、影響を最小限にとどめようとしているのだ。しかし、危機になると違ってくる。投資家が追証を請求されたり、銀行が取りつけ騒ぎに巻き込まれたり、デフォルトを起こしたりすると、危機の本質的な力学がシステム全体に連鎖し、価格を動かし、信用懸念を高め、リスク認識を変える。そして、それが危機を起こした出来事と直接かかわっていない人たちにも影響を及ぼすのだ。 私たちはこれらのことを過去の危機から学んできた。そして、戦略を変え、一部の金融商品を捨て去ったり新しく作り出したりしてきた。そのため、危機は毎回違うものになっている。私たちは危機から抜け出すことで、次の危機の種をまいているのである。

ところが、当局も学者も常に前の戦争を戦っているように見える。二〇〇八年以降、注目を集めたのは銀行のレバレッジを減らすことや、銀行のレバレッジやそれ以外の要素を用いて新しいリスク基準を作ることばかりだった。しかし、次回私たちを襲うのはおそらく銀行のレバレッジとは別のものだろう。特定の危機を生み出すものや、それがどのように広がって金融システムをのみ込むか、そして危機に発展するかは毎回違う。危機は、それぞれ異なるショックによって生み出され、異なる金融資産によって増殖するのである。

私たちは、危機に巻きこまれないようにディフェンスラインを作った。マーケットに逃げ道がないような大きすぎるポジションを建てないようにした。通常の投資に制限を設け、マーケットが下がり始めたら逃げ出せるようにもした。リスクを管理するため、イクスポージャーを異なるマーケットに分散もした。もしマーケットが下落したら、ヘッジを増やす。もし買い手が見つからなければ即座に価格も下がる。流動性のない資産を直接売ろうとしないのは、それをすれば新たな価格でポートフォリオを再評価しなければならず、それによってさらなる売りを迫られるからだ。

どのような事業においても、だれと話したとしても、個々のアクターというのは賢くて思慮深いものだ。しかし、彼らの行動を総合的に見ると、何の意味も理由もなく、カオスに近い状態に見える。一人ひとりの合理的な行動も、合わさると危機を発生させることがあるのだ。全員(あるいは、ほぼ全員)自分は常に合理的で賢い行動をとっていると思っている。しかし、システム全体を見てみると、包括的には安定していなかったり非合理的だったりして、結局は思慮のない結果をもたらすことになる。だれかが全員に「一列になって順番に退出しろ」と指示してくれればよいのだがそうはならない。だれも支配されていないからだ。人はそれぞれ環境のほんの一部分を見て行動し、その結果、いわゆる緊急行動を起こして出口に殺到してしまうのである。

危機のときにはおかしなことが起こる。経済学入門の最初の講義では価格が下がれば買い手が増えると説いている。しかし、危機になると、価格が下落すると売り手も増えるということは教えてくれない。ただ、彼ら全員が売りたいわけではなく、なかには売らざるを得ない人もいる。また、安く買いたい人は一歩下がって、時が来るのを待つことになる。

また、ファイナンス入門の講義では、分散とヘッジでリスクを減らすことができると説いている。しかし、通常はさまざまな要素に支配され、豊かで多様なマーケットも、危機になるとそれらが溶解してプラズマのようにリスクが白熱化する。リスクが高くて流動性がないものはすべて下落し、リスクが低くて流動性があるものは持ちこたえる。そして、ヘッジは役に立たない。もし高リスクで流動性がないポジションを、低リスクで流動性があるポジションでヘッジすれば(通常パターン)、二つのポジションが反対方向に動いてヘッジはブーメランのように返ってきて自分を傷つける。また、平時のマーケットでよく似た動きをする資産でも、危機になるとそれまで考えてもみなかったようなことが優勢になって別の方向に動き出す。そして、すべてのマーケットが下げるなかでは、守りの最後の砦である分散も機能しなくなる。

そうなると、クオンツの典型的な分析はもうどうでもよくなる。危機の最中に、金融機関が破綻し、経済学で通常用いている前提が無効になるのを目にすると、全員がそれまでだれも(本人ですら)思ってもみなかったような行動をとり始める。このときの行動を、人々の日々の行動から予測することはできない。このなかには、注意深くなる人もいれば、臆病になる人、マーケットから逃げ出す人、やむにやまれず行動する人、その場で凍りついて動けなくなってしまう人もいる。

金融機関の破綻が始まると、目立たない動きが緩やかなパニックに変わる。例えて言えば、一見ゆっくりと良い席を探していた人が、人目を気にせず一目散に席を取りに行くようなことだ。また、その背景が分からなければ無作法に見える行動をとる人も出てくる。融資期間は延長されず、解約要求は制限され、トレード相手は電話に出なくなる(もしかしたらあなたと逆サイドのトレードに忙しいのかもしれない)。契約書に細かい字で書かれた条項がものを言うようになり、あるいはそれを読んで再評価してみたら重要であることが分かることになる。だれしもがとっさに行動することを迫られ、すぐに判断を迫られたり選択肢がなくなったりする。この状態で分析を試みても、合理的でない世界では役に立たない。少なくとも通常の前提や通常観察されることは起こらなくなっているからだ。

そして、似たような見方をする大衆、つまりマーケットの水準や世界の動きにある程度納得していた人たちが、バラバラの方向に動き出す。追証や解約を請求されて必死でやりくりする人もいれば、一歩引いて傍観に徹する人もいる。

このなかに、事前に分かっていたことが一つでもあっただろうか。

ヨハネの黙示録の四騎士

経験を反映した社会的な相互作用や経済的な相互作用は人間の性質の一部で、それらが合わさると私たちの理解の限界を超える複雑さが生まれる。何かが起こっても、その理由は分からないのだ。そして、この混乱した結果を何らかの形で数量化できたとしても、経済理論が危機で機能しない主な理由は人間であるがゆえの能力の限界にある。金融危機はこの複雑さが最も顕著になり、これらの限界が強く拘束条件として効いてくるときなのである。私がエージェントベースモデルを使うのは、人間が一人ひとり独自の道を途中で修正しながら進み、その行動が世界やほかの人たちに影響を及ぼすという状況を取り入れることができるからである。エージェントベースモデルは、それを複雑適応系の分析に基づいたシミュレーションによって行っている。

ここで、一七世紀のオランダで起こったチューリップバブル以来、金融危機特有の四つのよくある現象を簡単にまとめておこう。詳しくは第3章から第6章で述べていく。

1.創発現象 高速道路を走っていて渋滞が始まると、「この先で事故が起こったのだろうか」「工事かもしれない」などと思う。しかし、特に原因が分からないまま五分間で二キロくらい進むと、また普通に走行できるようになることがある。もっと短い混雑もある。例えば、コンサートやサッカーの試合で観客が帰るときに全員が一気に出口に殺到するようなときだ。全員だれかの命令で動いているわけでも、意図的に混雑を生み出そうとしているわけでもないが、たくさんの人がそれぞれの意思で行動した結果、なぜか悲惨な出来事が起こるのである。個々の行動を単純に合成しただけではない予想外の動きがシステム全体で起こったとき、その結果を創発と呼ぶ。創発は、各々が自分のことだけを考え、妥当だと思ってとった行動が、全体としてみれば予想外のおかしな結果をもたらすことで、それが世界を混乱させたり、ときには壊滅的な危機という意図しない結果を引き起こしたりする。二〇〇七~二〇〇九年の経済破綻の原因はあなたでもそれ以外のだれでもないが、それでも危機は起こった。それが創発なのである。

2.非エルゴード性 真にエルゴード的なことは面白そうに見えるかもしれないが、その本質は退屈だ。エルゴード的なプロセスは手順が以前から決まっており、時間や経験によって変化しない。今日でも大昔でも遠い将来でも確率は変わらないのだ。これは物理学においては成り立つ。ルーレットもそうだ。これから二〇年間、毎日二〇の枠に賭け続けても、勝率は変わらない。しかし、私たちの経験の豊富さと、交流と経験の相互作用をルーレットのようなレベルまで簡素化することはできない。私たちのいる世界は変化しており、私たちは常に学んだり発見したりしている。私たちがどう行動するかは状況によって変わり、それはささいなきっかけや私たちの経験やそのときの気持ちによって変化する。そのため、私たちは歴史を知る必要があるが、それも常に予想外の変化を遂げている。私たち一人ひとりの行動が実績ある決定的な規則に基づいていたとしても、人の相互作用が渦巻くなかでは予想外の動きが起こるのである。

私たちの世界はエルゴード的ではないが、経済学ではそうであるかのように扱っている。したがって、それぞれの人の事情を掘り下げることをせず、その人が将来どの道に進むのかも、だれと交流したのかも分からなければ、その人が今どこにいて、これからどの道を進むのかは可能性としてすら知ることができない。

3.ラジカル(根源的)な不確実性 これはあらゆるところに存在するが、目には見えない。これは、創発現象と非エルゴード性によって作られる。自分のなかの矛盾と、人が創造性と発明性をもって必然的に行う自分に対する分析とモデリングは、世界をそれまで想像しなかった方向に導いていく。そして、そこにはいつも訳の分からない驚きがある(例えば、ニクソン大統領にそっくりなナス)。成熟という単純なプロセスから起こるラジカルな不確実性について考えてみよう。例えば、ティーンエージャーは、自分が成熟するまで未来がどういうものか知ることができない。もし若いころのあなたが年をとってからのあなたに出会ったら、若いころのあなたは将来の自分に驚くかもしれないが(「自分が経済学者になったなんて信じられない。どうしてしまったのだ」)、自分が若いころに想定した範囲を超えた方向に進んだことを発見するかもしれない。あるいは、将来の自分は若いころに払った犠牲や、持っていた計画や希望をまったく反映していないかもしれない。

私たちが将来の経験を予想できないことと、私たちの社会的な相互作用の複雑性は、表現することも予想することもできない不確実性につながっている。J・B・S・ホールデンが書いているように、「宇宙は私たちが想像する以上に奇妙なだけでなく、私たちが想像できる範囲を超えて奇妙なのだ」。世界は今も変化しており、この先あなたの不意を突く可能性もある。だからラジカルな不確実性なのである。

4.計算既約性 経済学には、私たちが住む世界は確固たる公理に基づき、演繹法によって導いた厳格で万能な数学的構造を持つ単純なモデルで表すことができるという深い信念がある。経済学者は、何か法則を見つけたと思っているようだが、私たちの経済行動は非常に複雑で、私たちの相互作用は広範囲に及ぶため、その進展を簡単に見極められる数式など実際には存在しない。この相互作用の結果を知る唯一の方法は、時間をかけて追跡するしかない。実際に自分の人生を生きてみて、どうなるのかを観察するということだ。場面を先送りして結果を知ることができる数式などない。世界は解明するものではなく、生きるものなのである。

このような問題は、計算既約(それ以上簡略化できないこと)と呼ばれている。相互作用のシステム(単純で取るに足りないほどのシステムを含めて)においては、それは例外というよりも通例に近い。そして、相互作用で定義した危機は、ささいなものでもありふれたものでも、環境を大きく変え、それが私たちの行動を変えることになる。 経済学で使われる簡略化した手法が、このような世界で機能しないのは当然だ。マーケットが下落するなかでパニックを起こしている投資家の胃が痛い感覚を表現する公式などない。現象のなかには、計算既約であるために、理論にまとめられないものもあるということだ。そして、このことは人間や自然現象を理解したり説明したりするのに、演繹法では限界があることを意味している。

近代の新古典派経済学は、人間性を完全に無視して、特定の確率分布のなかで安定した選択をする代表的個人(癇癪も起こさなければ、予期しない医療費も発生しない)を使った数学的なモデルを好んで用いている。しかし、私たちの人生は、私たちが経験してきたことや背景を知らなければ理解できないし、仮にモデル化できたとしても、それは計算既約なのである。私たちの世界には創発現象があるため、システムのなかで行動する個々人を見ていても全体は理解できない。私たちのマーケットは、ルーレットテーブルに座ったギャンブラーがいるエルゴード性の世界ではない。私たちの環境は相互作用が起こったり、新しい経験が加わったりするたびに変化しているし、特に危機のとき(予想するか少なくとも理解することが最も必要なとき)はそうだ。このような限界を理解したら、私たちは果てしない未知の未知にあふれた世界、つまりラジカルな不確実性に取り組むことができる。

この四つの現象は、危機の謎を解明しようとしている人や、経済学者が二〇〇八年の金融崩壊に不意打ちをくらった理由を理解しようとしている人にとって非常に深い意味を持っている。ただ、主流派の経済学者の学術書や、大学の経済学入門の教科書を読んでも、このようなことはどこにも書いていない(エルゴード性はごくまれに載っているかもしれない)。経済学者が金融危機にうまく対処できなかったことについて、もともとの前提や実行やデータなどについて立ち止まって考えたり反省したりしてくれればよいのだが、それは彼らには無理なようだ。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。