December 13, 2024

【前日の為替概況】ユーロドル1.0464ドル、ユーロ円159.12円まで下落、ECBは0.25%の利下げ

12日のニューヨーク外国為替市場でドル円は小幅ながら4日続伸。

終値は152.63円と前営業日NY終値(152.45円)と比べて18銭程度のドル高水準だった。

前週分の米新規失業保険申請件数が予想より弱い内容となったことが分かると円買い・ドル売りが先行し、一時151.81円と日通し安値を付けた。

ただ、同時に発表された11月米卸売物価指数(PPI)が予想を上回ったことからドル売りでの反応は一時的となり、そのあとは底堅く推移した。

米30年債入札が「低調」と受け止められると、米長期金利の指標となる米10年債利回りが4.3356%前後と11月25日以来の高水準を更新。

全般ドル買いが優勢となり、6時30分過ぎには152.69円付近まで持ち直した。

ユーロドルは5日続落。

終値は1.0468ドルと前営業日NY終値(1.0496ドル)と比べて0.0028ドル程度のユーロ安水準だった。

欧州中央銀行(ECB)は政策金利を0.25%引き下げることを決めたと発表。

市場予想通りの結果となった。

ただ、声明では前回までの「必要な限り金利を制限的に維持する」との文言を削除し、インフレ見通しを引き下げた。

22時30分前には一時1.0470ドルまで値を下げた。

ラガルドECB総裁は理事会後の会見で「基調的なインフレ率は2%へ回帰する軌道にある」「成長見通しのリスクは下サイド」「インフレに関してはまだミッションは達成されていない」と述べた一方、「ECBはデータに依存し、会合ごとに決定する」と従来の説明を繰り返し、先行きの利下げについては示唆を与えなかった。

2日の安値1.0461ドルが目先サポートとして意識されるといったんは買い戻しが優勢となり、24時過ぎに1.0521ドル付近まで下げ渋ったが、米長期金利の上昇に伴うユーロ売り・ドル買いが出ると1.0464ドルの本日安値まで押し戻された。

その後の戻りも鈍かった。

ユーロ円は4営業日ぶりに反落。

終値は159.78円と前営業日NY終値(160.01円)と比べて23銭程度のユーロ安水準。

23時過ぎに一時159.12円と日通し安値を付けたものの、24時前には160.24円付近まで下げ渋った。

ただ、そのあとは米金利の動向に連れたドル相場となったことで、ユーロ円は方向感がなく159円後半でのもみ合いに終始した。

米ドルカナダドルは一時1.4228カナダドルと2020年4月以来約4年8カ月ぶりの高値を付けた。

米金利上昇に伴う米ドル買いが入ったほか、米加間の通商摩擦懸念を背景にカナダドル売りが進んだ。

なお、一部通信社が報じたところによると「カナダ政府はトランプ次期大統領が関税を課した場合にはウランと石油に輸出税を導入することを検討している」もよう。

【本日の東京為替見通し】ドル円、12月調査の日銀短観で利上げ確率の変化に要注目か

本日の東京外国為替市場のドル円は、12月調査の日銀短観で18-19日の日銀金融政策決定会合での0.25%の追加利上げ確率の変化を見極めることになる。

8時50分に発表される日銀短観での大企業製造業の業況判断指数(DI)は+12と予想されており、6月と9月調査の+13からの若干の悪化が見込まれている。

ハト派の中村日銀審議委員は12月5日の講演で、「利上げの是非を判断する情報として、GDPの2次速報(※上方修正)、12月調査の日銀短観(※本日発表)などのデータを確認したい」と述べていた。

12月11日の観測報道でも「今後公表されるデータや為替相場の動向次第では、来週の金融政策決定会合での実施の可能性もある」と報じられていた。

円安が景況感の悪化の要因ならば、7月会合での利上げのような円安抑制のための利上げ観測が高まることになる。

植田日銀総裁も「インフレ率が2%を超え始めている時に一段の円安になればリスクが大きいため、場合によっては対応しないといけなくなる」と述べていた。

しかし、景況感の悪化という意味合いからは、「データがオントラック(想定通り)に推移している」(植田日銀総裁)という利上げの条件が無くなることで、利上げ見送り観測を高めることになる。

「フェドウオッチ」が織り込む米連邦公開市場委員会(FOMC)金融政策は以下の通り。

・2024年12月17-18日:0.25%の利下げ(※FF金利4.25-50%)確率は約95%

・2025年1月28-29日:据え置き※FF金利4.25-50%)確率は約74%

「翌日物金利スワップ」が織り込む日銀金融政策決定会合での金融政策は以下の通り。

・2024年12月18-19日:利上げ確率は約17%

・2025年1月23-24日:利上げ確率は約59%

また、中国当局がトランプ関税に対する措置として人民元安を検討、との報道に対するトランプ次期米大統領の見解には警戒しておきたい。

【本日の重要指標】 ※時刻表示は日本時間

<国内>

○08:50 ☆ 日銀・企業短期経済観測調査(短観、12月調査)

☆ 大企業製造業の業況判断指数(DI、予想:12)

◎ 大企業非製造業の業況判断指数(DI、予想:32)

◎ 大企業製造業DI・3月見込み(予想:11)

◎ 大企業非製造業DI・3月見込み(予想:28)

◎ 大企業全産業設備投資計画(前年度比、予想:9.6%)

○13:30 ◇ 10月鉱工業生産確報

○13:30 ◇ 10月設備稼働率

<海外>

○09:01 ◇ 12月英消費者信頼感指数(Gfk調査、予想:▲18)

○16:00 ◇ 10月独貿易収支(予想:161億ユーロの黒字)

○16:00 ◇ 11月独卸売物価指数(WPI)

○16:00 ☆ 10月英国内総生産(GDP、予想:前月比0.1%)

○16:00 ◎ 10月英鉱工業生産指数(予想:前月比0.3%/前年比0.2%)

○16:00 ◎ 10月英製造業生産高(予想:前月比0.2%)

○16:00 ◇ 10月英商品貿易収支/英貿易収支(予想:155.00億ポンドの赤字/35.00億ポンドの赤字)

○16:45 ◇ 11月仏消費者物価指数(CPI)改定値(予想:前月比▲0.1%/前年比1.3%)

○17:00 ◎ ビルロワドガロー仏中銀総裁、講演

○18:00 ◎ ホルツマン・オーストリア中銀総裁、講演

○19:00 ◎ 10月ユーロ圏鉱工業生産(予想:前月比▲0.1%/前年比▲1.9%)

○20:00 ◎ センテノ・ポルトガル中銀総裁、講演

○22:30 ◇ 7-9月期カナダ設備稼働率(予想:78.9%)

○22:30 ◇ 10月カナダ卸売売上高(予想:前月比0.5%)

○22:30 ◇ 10月カナダ製造業出荷(予想:前月比1.3%)

○22:30 ◇ 11月米輸入物価指数(予想:前月比▲0.2%)

○14日01:00 ☆ 7-9月期ロシア国内総生産(GDP)改定値(予想:前年比3.1%)

○主要7カ国(G7)首脳会議(オンライン形式)

※「予想」は特に記載のない限り市場予想平均を表す。▲はマイナス。

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

12日16:30 中国商務部

「中国はトランプ政権の経済・通商チームとの接触や意思疎通にオープン」

「中国とオーストラリアは依然として技術的な協議を行っている」

12日17:36 スイス国立銀行(中央銀行、SNB)声明

「必要に応じて為替市場での活動も継続」

「基調的なインフレ圧力は今四半期も再び低下」

「状況を注視し続け必要に応じて金融政策を調整し、中期的にインフレ率を物価安定と整合的な範囲内に維持」

「経済見通しに関する不確実性は最近数カ月で高まっている」

「2024年のインフレ率は1.1%と予測(従来は1.2%)」

「25年のインフレ率は0.3%と予測(従来は0.6%)」

「26年のインフレ率は0.8%と予測(従来は0.7%)」

12日18:41 シュレーゲル・スイス国立銀行総裁

「数カ月間、インフレ率がマイナスになる可能性がある」

「一時的である限り、インフレ率が0-2%の目標範囲を下回る弱さは許容できる」

「金利についてはまだ余地が残されている」

「中期的なインフレ圧力は低下している」

「さらなる利下げが必要になる可能性があると既に述べている」

「マイナス金利の可能性は低くなった」

「必要ならば3月会合で金利を調整するだろう」

12日22:19 欧州中央銀行(ECB)声明

「ディスインフレのプロセスは順調に進んでいる」

「スタッフは、総合インフレ率が2024年に平均2.4%、2025年に2.1%、2026年に1.9%、拡大されたEU排出量取引制度が運用される2027年に2.1%になると見込む」

「エネルギーと食品を除くインフレについては、2024年に平均2.9%、2025年に2.3%、2026年と2027年はともに1.9%と予測」

「基調インフレのほとんどの指標は、インフレが理事会の中期目標である2%付近で持続的に落ち着くことを示唆」

「最近の金利引き下げにより、企業や家計にとって新規借入が徐々に容易になり、資金調達条件は緩和している」

「スタッフは、経済が2024年に0.7%、2025年に1.1%、2026年に1.4%、2027年に1.3%成長すると予測」

「時間の経過とともに、金融引き締め政策の影響が徐々に薄れ、需要回復を支える」

「インフレが2%の中期目標で持続的に安定することを確実にすることを決意」

「ECBはデータに依存し、会合ごとに適切な金融政策スタンスを決定するアプローチに従う」

「金利決定は、入手する経済および金融データ、基礎的なインフレの動向、金融政策の伝達の強さを考慮したインフレ見通しの評価に基づいて行われる」

「特定の金利経路を事前にコミットしない」

12日22:57 ラガルド欧州中央銀行(ECB)総裁

「最新のデータは経済の勢いが失われつつあることを示唆」

「経済は時間とともに回復するはず」

「経済は以前よりも緩やかに回復する」

「労働市場は引き続き堅調」

「政府は成長を促進する改革に注力すべき」

「基調的なインフレ率は2%へ回帰する軌道にある」

「インフレは短期的には現在の水準付近で変動」

「成長見通しのリスクは下サイド」

「貿易摩擦はインフレ見通しを不確実にし得る」

「地政学的な緊張はインフレを押し上げる恐れ」

「インフレに関してはまだミッションは達成されていない」

「0.25%の利下げは正しい動きだったという点で全体的に合意」

「利下げは理事会メンバー全員が支持」

「0.50%の利下げを検討する意見もあった」

「インフレ率は中期的に2%に達する軌道に乗っている」

「インフレリスクは双方向でない」

「インフレ率は来年に2%に落ち着くだろう」

「ECBはデータに依存し、会合ごとに決定する」

「中立金利は正確には決められない」

12日23:16 中国中央経済工作会議

「人民元レートの基本的な安定を、合理的かつ均衡のとれた水準に維持する」

「不動産用地の新規供給を合理的にコントロールし、商業住宅ストックの取り扱いを推進する」

12日23:19 トランプ次期米大統領

「法人税を15%まで引き下げる」

「暗号資産について何かすごいことをやるつもり」

「私にとって株式市場が全て、非常に重要」

※時間は日本時間

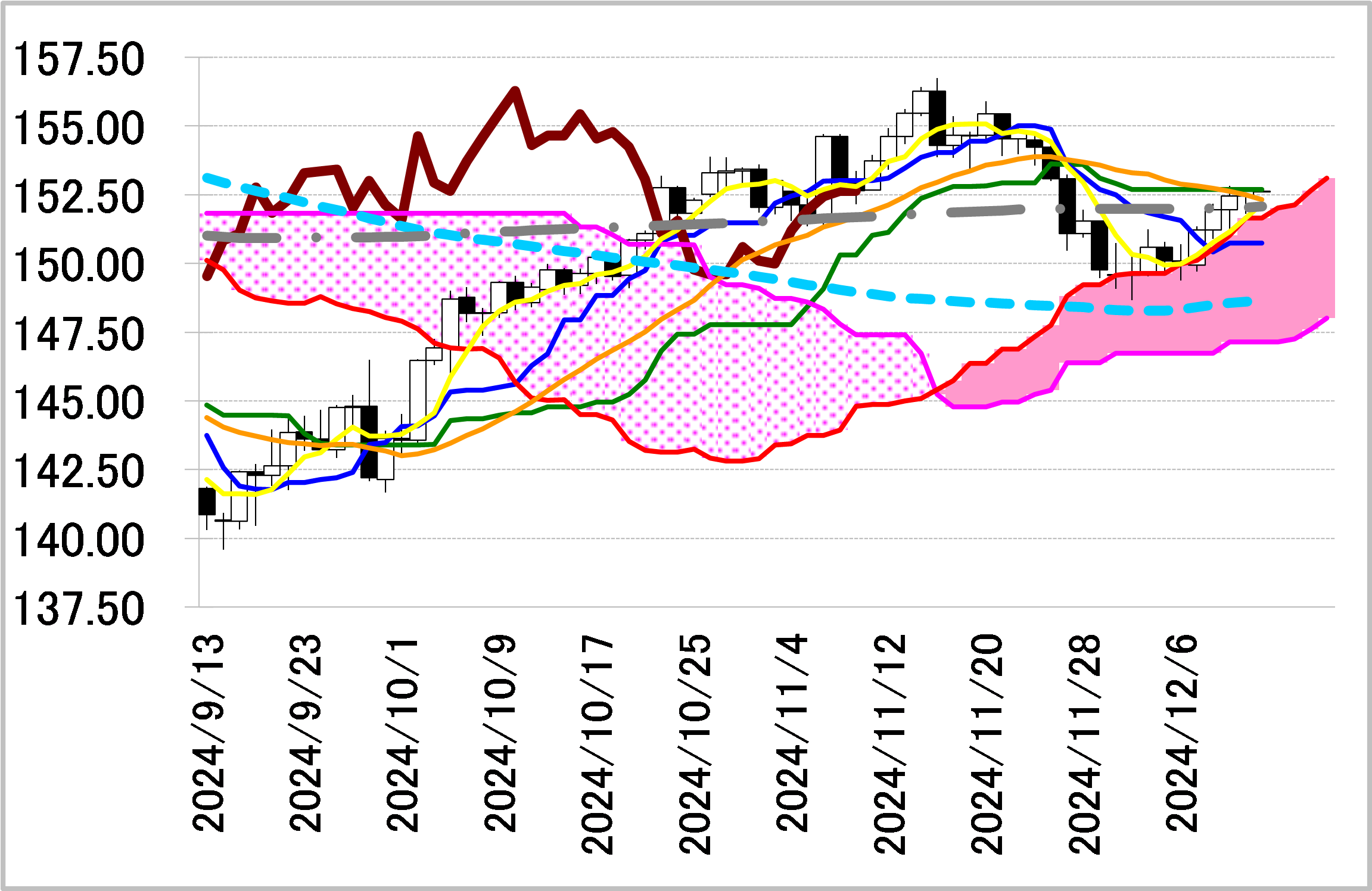

〔日足一目均衡表分析〕

<ドル円=雲の上限を支持に押し目買いスタンス>

陽線引け。

転換線は基準線を下回り、遅行スパンは実線を下回り、雲の上で引けているものの、売りシグナルが優勢な展開となっている。

しかし、4手連続陽線で転換線を上回って引けており続伸の可能性が示唆されている。

本日は200日移動平均線152.06円を念頭に置き、雲の上限を支持に押し目買いスタンスで臨み、同水準を下抜けた場合は手仕舞い。

レジスタンス2 154.49(11/26高値)

レジスタンス1 153.23(11/27高値)

前日終値 152.63

サポート1 151.66(日足一目均衡表・雲の上限)

サポート2 150.74(日足一目均衡表・転換線)

<ユーロドル=転換線を抵抗に戻り売りスタンス>

陰線引け。

転換線は基準線を下回り、遅行スパンは実線を下回り、雲の下で引けていることで、三役逆転の強い売りシグナルが点灯している。

5手連続陰線で転換線を下回って引けており続落の可能性が示唆されている。

本日は転換線を抵抗に戻り売りスタンスで臨み、同線を上抜けた場合は手仕舞い。

レジスタンス1 1.0547(日足一目均衡表・転換線)

前日終値 1.0468

サポート1 1.0335(11/22安値)

<ポンド円=12/10の安値を支持に押し目買いスタンス>

陰線引け。

転換線は基準線を下回り、遅行スパンは実線を下回り、雲の中で引けているものの、売りシグナルが優勢な展開。

しかし、抱き線で反落したものの、依然として転換線を上回って引けており反発の可能性が示唆されている。

本日は10日の安値を支持に押し目買いスタンスで臨み、同水準を下抜けた場合は手仕舞い。

レジスタンス1 195.00(12/12高値)

前日終値 193.44

サポート1 192.46(12/10安値)

<NZドル円=12/9の安値を支持に押し目買いスタンス>

小陰線引け。

転換線は基準線を下回り、遅行スパンは実線を下回り、雲の下で引けていることで、三役逆転の強い売りシグナルが点灯中。

抱き線で反落したものの転換線88.01円を上回って引けており反発の可能性が示唆されている。

本日は転換線を念頭に置き、9日の安値を支持に押し目買いスタンスで臨みたい。

レジスタンス1 89.37(日足一目均衡表・雲の下限)

前日終値 88.06

サポート1 87.02(12/9安値)

Provided by

DZH Finacial Research

「投資を面白く、投資家を笑顔に」をスローガンに、株式や為替など様々な金融マーケットの情報を提供。

豊富な経験を持つエキスパートが多数在籍し、スピーディー且つオリジナルな視点からの情報をOANDA Labに配信しています。

会社名:株式会社DZHフィナンシャルリサーチ

所在地:東京都中央区明石町8番1号 聖路加タワー32階

商号等:【金融商品取引業者】投資助言業/【登録番号】関東財務局長(金商)907号

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。