October 24, 2024

【前日の為替概況】ドル円、3日続伸 米長期金利が約3カ月ぶりの高水準に

23日のニューヨーク外国為替市場でドル円は3日続伸。

終値は152.76円と前営業日NY終値(151.08円)と比べて1円68銭程度のドル高水準だった。

米利下げ観測の後退を背景に米長期金利が上昇すると全般ドル買いが先行。

21時30分前に一時153.19円と7月31日以来の高値を更新した。

「衆院選での自民・公明与党の苦戦が予想されるなど政局不安が高まる中で、月末の日銀金融政策決定会合で利上げは実施されづらいだろう」との思惑が浮上し、円売りを誘った面もあった。

なお、米長期金利の指標となる米10年債利回りは一時4.2556%前後と7月26日以来約3カ月ぶりの高水準を記録。

11月の米大統領選挙でトランプ前大統領が優勢との見方が強まる中、米金利の上昇が続いた。

もっとも、153円台では利食い売りなどが出たため、滞空時間は短かった。

ダウ平均が一時600ドル超下落したほか、ナイト・セッションの日経平均先物が大証終値比430円安の3万7640円まで下げたことが相場の重しとなり、3時30分前には152.48円付近まで下押しした。

ユーロドルは小幅ながら3日続落。

終値は1.0782ドルと前営業日NY終値(1.0799ドル)と比べて0.0017ドル程度のユーロ安水準だった。

米利下げ観測が後退する一方、ユーロ圏では低迷する経済を支えるため、欧州中央銀行(ECB)が12月に大幅利下げを実施するとの見方が強まっており、ユーロ売り・ドル買いが優勢になった。

21時30分前には一時1.0761ドルと7月3日以来の安値を更新した。

ただ、米長期金利の上昇が一服すると下げ渋った。

引けにかけては1.0787ドル付近まで下げ幅を縮める場面があった。

なお、米連邦準備理事会(FRB)はこの日公表した米地区連銀経済報告(ベージュブック)で「米経済活動はほぼ全ての地区で前回から横ばいとなった」と総括。

2地区が「緩やかな成長」と報告し、「ほとんどの地区では製造活動が縮小した」と指摘した。

ユーロ円は3日続伸。

終値は164.69円と前営業日NY終値(163.17円)と比べて1円52銭程度のユーロ高水準。

東京市場からの円売りの流れが継続し、23時30分前に一時165.02円と7月31日以来の高値を付けたが、買い一巡後は伸び悩んだ。

ドル円の上げ幅縮小や日米株価指数の下落が相場の重しとなり、3時30分前に164.30円付近まで上値を切り下げた。

【本日の東京為替見通し】ドル円、長期金利・株価を見据えての値動きか 口先介入に警戒

本日の東京市場では、主だった経済指標の発表や要人発言が予定されておらず、ドル円は引き続き米長期金利や、日経平均を眺めながらの展開となるか。

足もとでは、米利下げ観測が後退しているほか、日銀の利上げ観測も後退しており、ドル買い・円売りが進みやすい地合いではある。

今週に入り、東京市場のドル円は時間外取引の米長期金利に振らされる場面が目立っており、金利が上昇はドル買い圧力となる。

昨日高値153.19円を超えると、7月31日に付けた直近高値153.88円に向けた一段高も考えられる。

一方、昨日は米株主要3指数がそろって下落しており、本邦株価への影響は気になるところ。

ドル円は今週に入り安値から約4円上昇して3カ月弱ぶりの高値を付けており、株安など何らかのきっかけがあれば利益確定売りが出やすい水準である点には注意が必要だろう。

また、昨日は本邦要人発言からは円安けん制発言は伝わってないものの、水準を考えると、引き続き本邦通貨当局による口先介入などの円安抑制策への警戒は怠らないようにしたい。

【本日の重要指標】 ※時刻表示は日本時間

<国内>

○08:50 ◇ 対外対内証券売買契約等の状況(週次・報告機関ベース)

○15:00 ◎ 日銀金融システムレポート

<海外>

○13:30 ◎ 豪準備銀行(RBA)、年次レポート公表

○15:45 ◇ 10月仏企業景況感指数(予想:98)

○16:15 ◎ 10月仏製造業購買担当者景気指数(PMI)速報値(予想:44.9)

○16:15 ◎ 10月仏サービス部門PMI速報値(予想:49.9)

○16:30 ◎ 10月独製造業PMI速報値(予想:40.8)

○16:30 ◎ 10月独サービス部門PMI速報値(予想:50.6)

○17:00 ◎ 10月ユーロ圏製造業PMI速報値(予想:45.3)

○17:00 ◎ 10月ユーロ圏サービス部門PMI速報値(予想:51.5)

○17:30 ◎ 10月英製造業PMI速報値(予想:51.4)

○17:30 ◎ 10月英サービス部門PMI速報値(予想:52.4)

○21:30 ◎ 前週分の米新規失業保険申請件数/失業保険継続受給者数(予想:24.2万件/187.5万人)

○21:45 ◎ ハマック米クリーブランド連銀総裁、あいさつ

○22:00 ◎ マン英中銀金融政策委員会(MPC)委員、講演

○22:00 ◎ カザークス・ラトビア中銀総裁、講演

○22:45 ◎ 10月米製造業PMI速報値(予想:47.5)

○22:45 ◎ 10月米サービス部門PMI速報値(予想:55.0)

○22:45 ◎ 10月米総合PMI速報値(予想:53.8)

○23:00 ☆ 9月米新築住宅販売件数(予想:前月比0.6%/72.0万件)

○25日02:00 ◎ レーン欧州中央銀行(ECB)専務理事兼チーフ・エコノミスト、講演

○25日04:45 ◎ ベイリー英中銀(BOE)総裁、講演

○20カ国・地域(G20)財務相・中央銀行総裁会議(ワシントン、最終日)

○BRICS首脳会議(ロシア・カザン、最終日)

○国際通貨基金(IMF)・世界銀行年次総会(ワシントン、26日まで)

※「予想」は特に記載のない限り市場予想平均を表す。▲はマイナス。

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

23日15:42 ブリンケン米国務長官

「イスラエルがイランによる1日の攻撃に対し、さらなる緊張激化を招かない方法で対応することが重要」

「ガザの統治と安全保障に関する明確な理解を得るために米国は取り組んでいる」

「米国はイスラエルによるガザの再占領を完全に拒否」

「残された2つの課題は、人質を帰還させることと戦争を終結させること」

23日20:54 クノット・オランダ中銀総裁

「より大幅な利下げには大きな経済悪化が必要」

「賃金上昇率の最大の鈍化はまだ先」

「2025年にインフレ率が2%に到達することにかなり自信」

23日21:10 センテノ・ポルトガル中銀総裁

「成長とインフレに関しては、下振れリスクが優勢」

「労働市場に関して懸念すべき初期の兆候」

「0.50%の利下げも選択肢として検討されており、データが利下げ幅を決定」

「経済成長に対する下振れリスクが蓄積」

23日21:17 ホルツマン・オーストリア中銀総裁

「現在のデータは12月の0.50%利下げを正当化しない」

「一部では12月の大幅な利下げを主張する可能性が高いと主張」

「市場が織り込んでいる利下げは踏み込み過ぎとの公算大」

「欧州のソフトランディングは保証されていると見る」

23日22:51 カナダ銀行(BOC、カナダ中央銀行)声明

「理事会は政策金利を0.50%引き下げ、バランスシート正常化政策を継続」

「世界経済は今後2年間、約3%のペースで拡大すると引き続き予想」

「米国の成長は以前の予測よりも力強くなると予想するものの、中国の見通しは依然として低調」

「先進国のインフレはここ数カ月で低下し、現在は中銀の目標付近にある」

「世界の金融状況は 7月以降緩和しているが、これは一部には政策金利の低下に対する市場の期待によるものである」

「カナダの今年上半期の経済成長率は約2%で、下半期は1.75%の成長を見込む」

「労働市場は依然として軟調で、9月失業率は6.5%だった」

「賃金の伸びは生産性の伸びに比べて高いまま」

「全体として、経済は供給過剰状態が続いている」

「GDP成長率は、低金利に支えられ、徐々に強まると予測」

「CPIインフレ率は、6月の2.7%から9月の1.6%へと大幅に低下した」

「住宅のインフレ率は依然として高いものの、緩和し始めている」

「世界的な原油価格の下落により、ガソリン価格が下落した」

「コアインフレ率の指標は現在2.5%未満」

「インフレ圧力はもはや広範囲に及ばないため、企業と消費者のインフレ期待はほぼ正常化している」

「インフレ率は予測した期間を通じて目標に近い水準を維持し、インフレ率の上昇圧力と低下圧力がほぼ均衡すると予想」

「インフレ率が現在2%の目標付近に戻ったため、理事会は経済成長を支援し、インフレ率を 1%から3%の範囲の中央付近に維持するため、政策金利を0.50%引き下げることを決定」

「経済が最新の予測とほぼ一致するよう推移すれば、政策金利をさらに引き下げる予定」

「ただし、政策金利のさらなる引き下げの時期とペースは、今後得られる情報と、それがインフレ見通しに与える影響に関する評価によって決まる」

「BOCは1回の会合ごとに決定を下す」

「インフレ率を2%の目標に近づけることで、国民の物価安定を維持することに尽力する」

23日23:16 ラガルド欧州中央銀行(ECB)総裁

「インフレの進展に非常に満足」

23日23:18 レーンECB専務理事兼チーフ・エコノミスト

「最近のデータの中には、成長予測に関して疑問を投げかけるものもある」

「経済が劇的に弱体化することは避けたい」

「ディスインフレが軌道に乗っているとの高い確信」

23日23:47 ナーゲル独連銀総裁

「ECBは2%のインフレ目標をほぼ達成できる軌道に乗っていると確信」

23日23:50 マックレム・カナダ銀行(中央銀行、BOC)総裁

「コアインフレは予想通り緩和している」

「成長予測は大きく変わっていない」

「本日の50bpの利下げについて明確なコンセンサスが得られた」

24日00:17 加藤財務相

「G20は世界的な金融情勢を協議すると思う」

24日00:26 ビルロワドガロー仏中銀総裁

「ECBが後手に回っているとは考えていない」

「物価に関しては大きな進展があった」

「12月理事会は全ての選択肢がある」

24日01:43 エスクリバ・スペイン中銀総裁

「インフレリスクは均衡を維持」

「インフレ率は2%の目標に近づいている」

「12月の金利決定は引き続き柔軟で、データに依存」

24日03:06 米地区連銀経済報告(ベージュブック)

「米経済活動はほぼすべての地区で横ばい。2地区では緩やかな成長が報告された」

「ほとんどの地区では製造活動が縮小したと報告」

「住宅価格は概ね横ばい、または若干上昇した」

「港湾労働者のストライキは短期間で、一時的な混乱をわずかに引き起こしたに過ぎなかった」

「ハリケーンの被害は農作物に影響を及ぼし、南東部ではビジネス活動と観光の一時停止を引き起こした」

「不確実性が高まっているにもかかわらず、長期的な見通しについてやや楽観的だった」

「全体として、雇用はわずかに増加し、半数以上の地区がわずかまたは緩やかな拡大を報告し、残りの地区はほとんど変化がないと報告」

「多くの地区が労働者の離職率が低く、解雇は限定的であると報告」

「労働者の需要はいくらか緩和し、採用は成長よりも主に補充に重点を置いた」

「賃金は一般に、わずかまたは緩やかなペースで上昇が継続」

「複数の地区で賃金上昇のペースが鈍化」

「一部では通常よりも大きな賃金上昇が報告された」

「インフレは引き続き緩和し、ほとんどの地区でわずかにまたは緩やかに上昇したと報告」

「住宅価格は多くの地区でわずかに上昇したが、家賃は横ばいまたはわずかに下落した」

24日03:27 パネッタ伊中銀総裁

「中立金利からまだ遠い」

「インフレ目標の達成は2025年末よりかなり早い」

「経済は明らかに弱体化している」

「さらなる利下げを促す環境にいる」

24日03:59 ベイリー英中銀(BOE)総裁

「英国内外では予想よりも早くデインフレが進行」

「高い貯蓄率は消費者の慎重さを反映」

24日04:10 植田日銀総裁

「インフレ率は緩やかに上昇している」

「日銀はインフレ期待を新たなレベルに引き上げたい考えだ」

「インフレ期待は変化しているが、非常に緩やか」

「トータルで適切な正常化規模を重視」

「ここ2カ月ほど、米経済の動向を懸念している」

「利下げの適切な規模を事前に特定するのは難しい」

「政策がキャリートレードに与える影響や数値化は困難」

「日銀の政策戦略を明確にすることが極めて重要」

※時間は日本時間

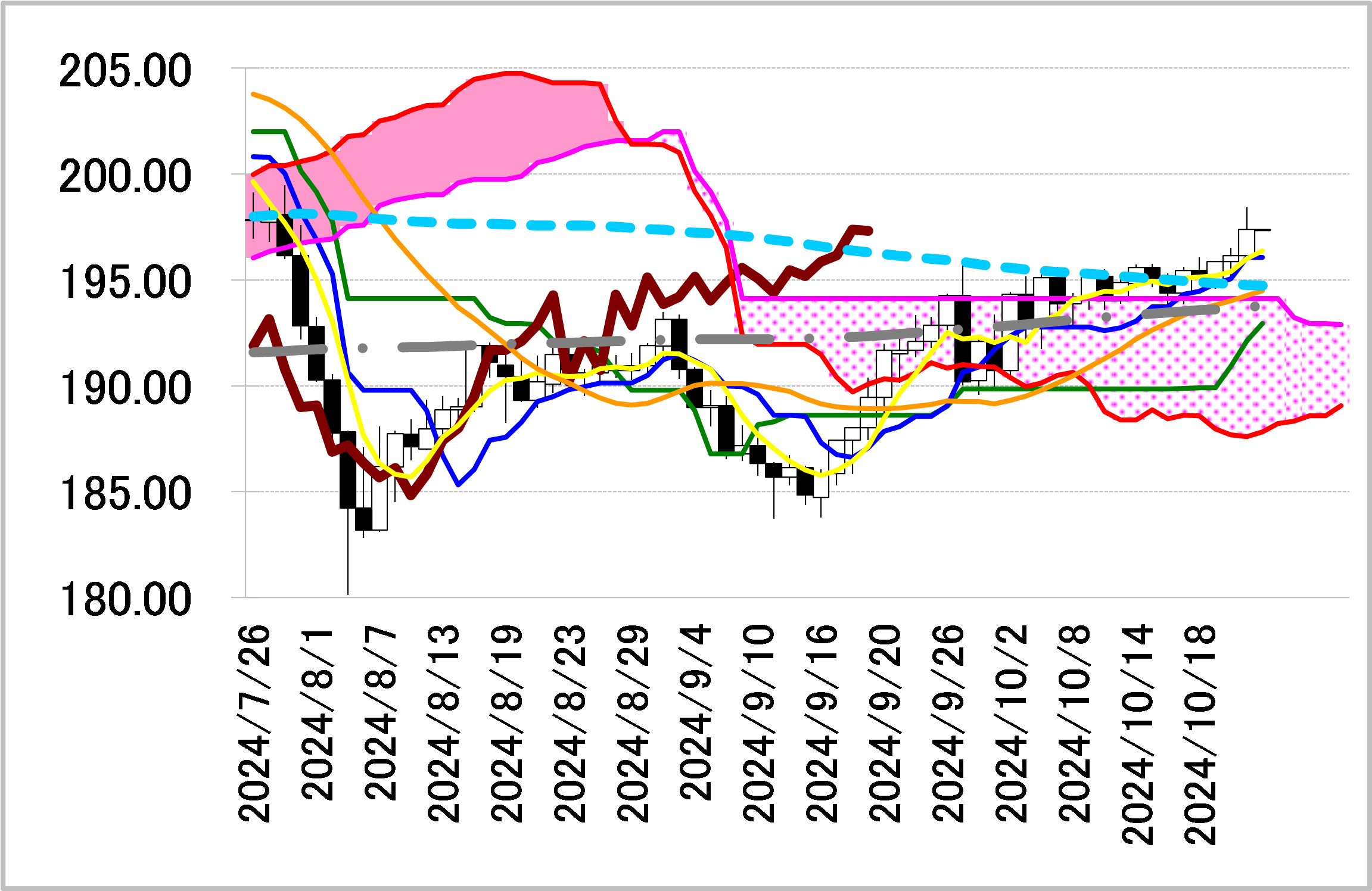

〔日足一目均衡表分析〕

<ドル円=200日線超えを意識した買い仕掛けも入ったもよう>

大陽線引け。

7月31日以来の高値153.19円まで上昇する強い動きとなった。

相場の強弱を判断する際の分岐点とされる200日移動平均線を上回っていることで、テクニカル要因を背景とした買い仕掛けも入っているもよう。

急上昇を受けた調整を挟むことは想定できるが、昨日のレンジ内で落ち着きどころを探り、強い流れを維持することが期待できる。

下押しが深めになっても、本日151.40円付近で推移する200日線付近で支えられそうだ。

レジスタンス1 153.88(7/31高値)

前日終値 152.76

サポート1 152.11(10/23レンジ半値水準)

サポート2 151.40(200日移動平均線)

<ユーロドル=戻り5日線にもとどかず、転換線も抵抗>

下影小陰線引け。

目先の節目だった8月1日安値1.0778ドルを割り込み、1.0761ドルまで下振れた。

やや長めの下ひげをともなう足型を形成しており、下値での底堅さも感じられる。

しかし戻りも限られ1.08ドル台で低下中の5日移動平均線にもとどかない。

低下中の一目均衡表・転換線1.0852ドルも抵抗となり、下向きの流れがまだ続くか。

レジスタンス1 1.0852(日足一目均衡表・転換線)

前日終値 1.0782

サポート1 1.0736(7/3安値)

<ポンド円=5日線の上昇伴う上向きの流れ想定>

上影陽線引け。

7月30日以来の高値198.44円まで上振れた。

NY終値は197.39円と1円以上押し戻されたものの、始値から終値までの実体部も1円以上あるため、さほどネガティブに受け止めなくていいだろう。

すう勢を示す5日移動平均線(本日196.38円前後)の上昇をともなう上向きの流れ継続を予想する。

昨日いったん上昇が抑えられた198.44円の上抜けから、7月30日高値199.47円を目指す流れが期待できる。

レジスタンス1 198.44(10/23高値)

前日終値 197.39

サポート1 196.38(5日移動平均線)

<NZドル円=相場好転へ向かうかの分岐点、雲低下に注意>

陽線引け。

一目均衡表・雲の上限91.05円付近の攻防からやや上方向へシフトし一時92.05円と、9月27日以来の92円回復となった。

相場の強弱の分岐点とされる200日移動平均線92.17円にはまだとどいてないが、状況の好転へ向けた仕掛けどころ。

明日以降、雲の上限が低下し始め、サポートされる水準が低下していく点には注意だが、上昇傾向の一目・転換線91.06円が代わってサポートになってきた。

レジスタンス1 92.29(9/27高値)

前日終値 91.70

サポート1 91.06(日足一目均衡表・転換線)

Provided by

DZH Finacial Research

「投資を面白く、投資家を笑顔に」をスローガンに、株式や為替など様々な金融マーケットの情報を提供。

豊富な経験を持つエキスパートが多数在籍し、スピーディー且つオリジナルな視点からの情報をOANDA Labに配信しています。

会社名:株式会社DZHフィナンシャルリサーチ

所在地:東京都中央区明石町8番1号 聖路加タワー32階

商号等:【金融商品取引業者】投資助言業/【登録番号】関東財務局長(金商)907号

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。