問われる、Fedの「市場との対話」能力

カンザスシティ連銀主催のジャクソンホール会合は、8月22~24日に開催される。

前回のレポートで指摘したように、テーマは「金融政策の効果と伝達をめぐる再評価」だが、6月11~12日開催の米連邦公開市場委員会(FOMC)を始め、Feⅾによる伝達手法、市場との対話に疑問を呈する声が多い。

振り返れば、2023年11月、タカ派とされるウォラー米連邦準備制度理事会(FRB)理事は、インフレが低下に向かうとの確信が持てれば、景気とは無関係に「政策金利の引き下げが可能」と言及し、市場にサプライズを与えた。

同年12月14~15日開催のFOMC声明文では、利上げに関し「any(あるとするならば)」の文言を追加し、打ち止めを示唆。

加えて、パウエル議長自ら質疑応答で「いつ金融引き締めの縮小開始(利下げ)が適切なのか、議論は始まったばかりで、本日の会合でも協議した」と明言、利下げ開始への地均しを行った。

それ以前を振り返ると、2021年の米6月消費者物価指数(CPI)が前年同月比9.1%を記録するなか、同年11月まで「インフレは一時的」の姿勢を強調、緩和政策を長期化させていたことが思い出される。

結局、「インフレは一時的」の文言はパウエル議長の再選を待たねばならず、利上げ開始は2022年3月まで控えられた。

Fedによる市場との対話が、明らかに後手に回っている様子が浮かび上がり、その手腕を問う声が広がる。

6月FOMC、タカ派の勢力盛り返しを示唆?

パウエル議長率いるFedの市場との対話への疑問は、足元でさらに深まっている。

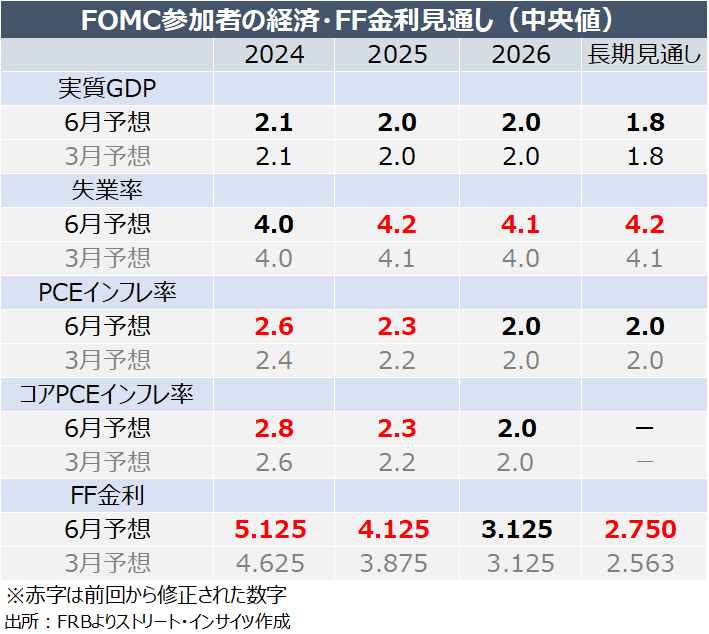

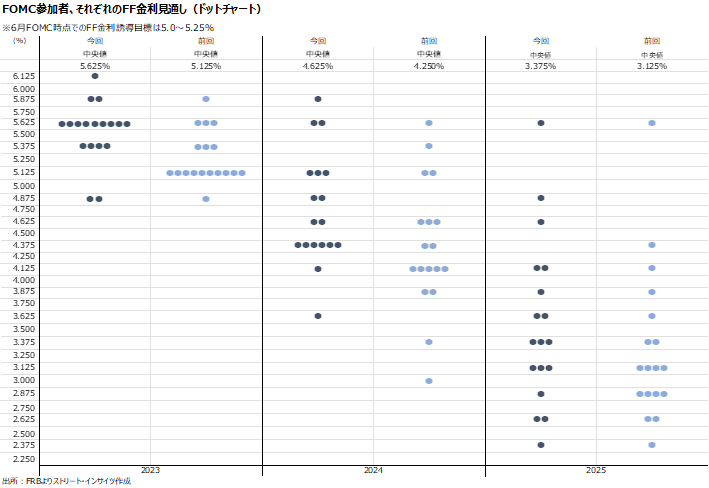

四半期に一度公表されるドットチャート(FOMC参加者のFF金利予想)では、年内1回の利下げが示唆され、前回の3回から巻き戻された。

一方で、経済見通しでは、2024~26年末にかけ、成長率は潜在成長率を保つ2.0~2.1%で据え置かれ、失業率見通しは長期見通し4.2%以下とされつつ、PCE価格指数はコアと合わせて2024~25年末が上方修正された。

コアPCE見通しに至っては、2024年につき前回の2.6%→2.8%と、インフレ目標値2%から一段とかけ離れた水準となった。

こうした見通しに対し、経済金融専門TV局CNBCの記者は、質疑応答でコアPCEが4月の段階で前年比2.75%のところ、これを上回る水準を予想しているなかで、どのように利下げを正当化するのかとの疑問を投げかけた。

ロイターの記者も、潜在成長率を上回り、失業率が長期見通し4.2%以下で利下げを行う過程で、どのようにインフレ率を引き下げられるのか尋ねた。

パウエル議長はこれらの質問に対し、あくまで見通しであって金融政策の道筋ではないと強調。

また、インフレ率2%到達への確信が持てるまで利下げを行わない、結局は需要次第と歯切れの悪い回答にとどめた。

会見で、パウエル議長が「データ次第」の金融政策運営の姿勢は維持していただけに、FF金利見通しと整合性の取れない見通しの説明に、彼自身も苦慮したのかもしれない。

ウォール・ストリート・ジャーナル(WSJ)紙のニック・ティミラオス記者は、6月FOMCの結果について、利下げ示唆を経てインフレが再燃した過去を振り返り、同じ過ちを犯さないよう注意を払ったと分析する。

この分析が正しければ、6月FOMCでは、これまで少数派だったタカ派が勢いを取り戻したと考えられ、FOMC内でのコンセンサス形成が困難になった可能性を示唆する。

年内1回の利下げ示唆、市場はスルー

6月FOMCでは利下げバイアスを維持したため、ハト派寄りと言えるが、年内1回の利下げ示唆へ修正されたように、ハト派度合いは明らかに後退した。

しかし、米5月消費者物価指数(CPI)や米5月生産者物価指数(PPI)の伸び鈍化、米新規失業保険申請件数の増加を受け、FF先物市場では9月利下げ開始、12月の追加利上げの織り込み度が6月13日時点で44%と優勢だ。

6月FOMCでのドットチャートをスルーしているかのようだ。

理由は3つ考えられ、1つ目はインフレ鈍化の再確認が挙げられる。

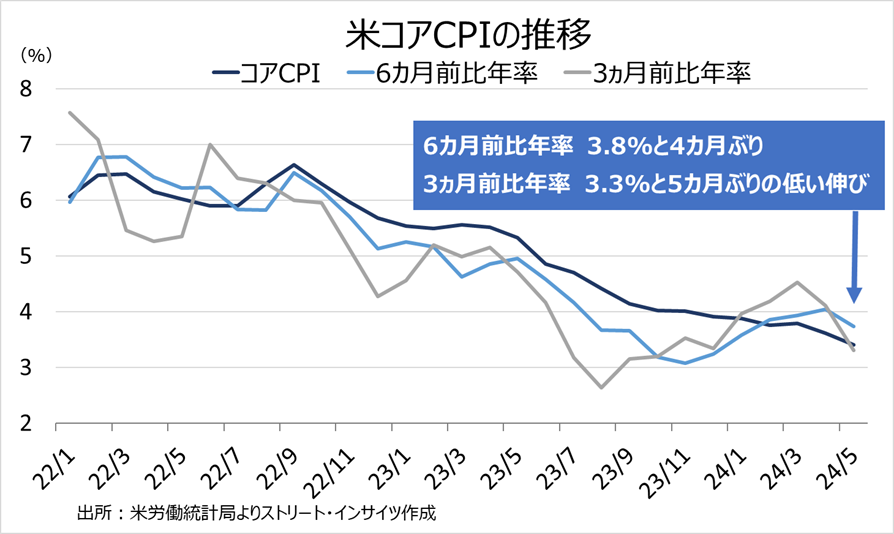

米5月CPIでコアが前年同月比3.4%と2021年4月以来の低い伸びとなったほか、6カ月前比年率、3ヵ月前比年率でも明確に鈍化。

スーパーコア(住宅を除くコアサービス)の前月比も、わずかながら2021年9月以来のマイナスとなり、前年比でも7カ月ぶりに前月値を下回った。

2つ目は、Fedがバックワード・ルッキング、つまり過去の数字を基に政策運営をしているような実態が挙げられる。

データ次第の金融政策を打ち出すだけに、結果次第で利下げへの姿勢が急に変わってもおかしくない。

3つ目は、労働市場の減速が考えられる。

6月のFOMCでは、新たにインフレ鈍化という表現が追加されたが、「予想外の労働市場の弱まりで、政策対応(利下げ)が適切」と文言を維持した。

加えて、質疑応答では、米雇用統計で非農業部門就労者数(NFP)の伸びについて、力強い伸びであることに変わらないと述べつつ、「過大評価されているとの議論がある」と言及。

過去のレポートで指摘したように、NFPは2023年以降、16回中13回、下方修正されてきた。

今回、その事実をFedも認識していると、ようやく判明した格好だ。

米労働市場が過大評価されているとの「認識」が「確信」に変わり、そのタイミングでインフレも鈍化していれば、9月利下げ開始シナリオが意識される。

FF先物市場は、そうした一部の市場の織り込みを反映し、Fedの翻意を見越しているのだろう。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。