WSJ紙と英FT紙、前NY連銀総裁発言で0.5%利下げ観測高まる

「0.25%とすべきか、0.5%とすべきか、それが問題だ」――パウエル議長率いる米連邦準備制度理事会(FRB)や市場関係者の頭の中では、シェイクスピアの名作「ハムレット」のごとき問いがぐるぐる回っているにちがいない。

ウォール・ストリート・ジャーナル(WSJ)紙のFedウォッチャー、ニック・ティミラオス記者は9月12日付けの記事で、パウエルFRB議長の元アドバイザーのコメントとして、9月17~18日開催のFOMCで「0.5%利下げの可能性あり」と報道。

0.5%利下げを決定すれば、市場に米景気後退懸念を募らせるリスクがある反面、パウエルFRB議長の会見などコミュニケーションを駆使すれば、そうした不安を雲散霧消できると伝えた。

英フィナンシャル・タイムズ紙も9月13日、9月FOMCでの0.5%で利下げを開始するなら、借入コストをより早く正常な水準へ戻すことが可能で、引き締め効果を解消し、労働市場のさらなる減速を回避できると報じた。

さらに、ダドリー前NY連銀総裁は同日、シンガポールでの講演で0.5%利下げの「根拠は十分ある」と発言。

同氏は、7月利下げ開始を提唱しており、出遅れた分を9月に取り戻すべきとの姿勢を示す。

なお、ダドリー前NY連銀総裁はゴールドマン・サックス(GS)でチーフエコノミストを務めた人物。

GSといえば、現チーフエコノミストのヤン・ハチウス氏が、ハリス氏の経済政策こそ米経済に恩恵を与えると評価し、ハリス氏自身が討論会でそれを指摘していた。

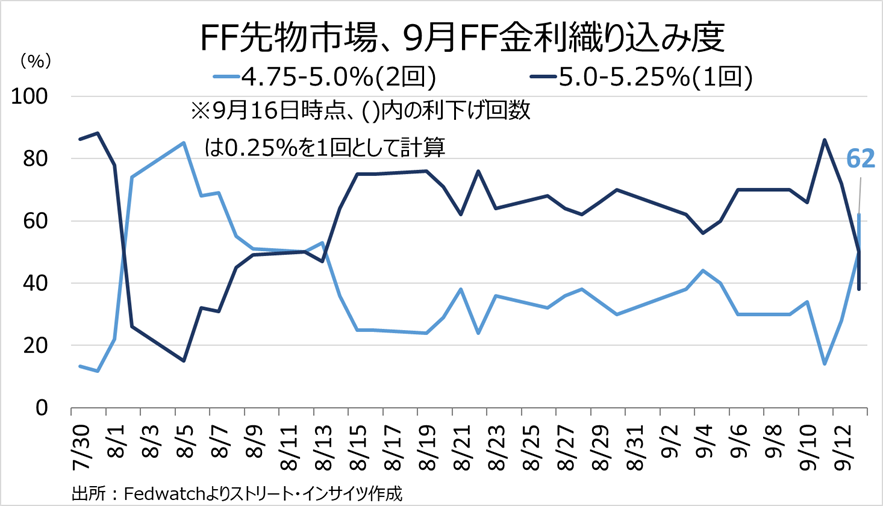

一連の報道を受け、9月FOMCでは9月16日に0.5%利下げ織り込み度が62%へ上昇。

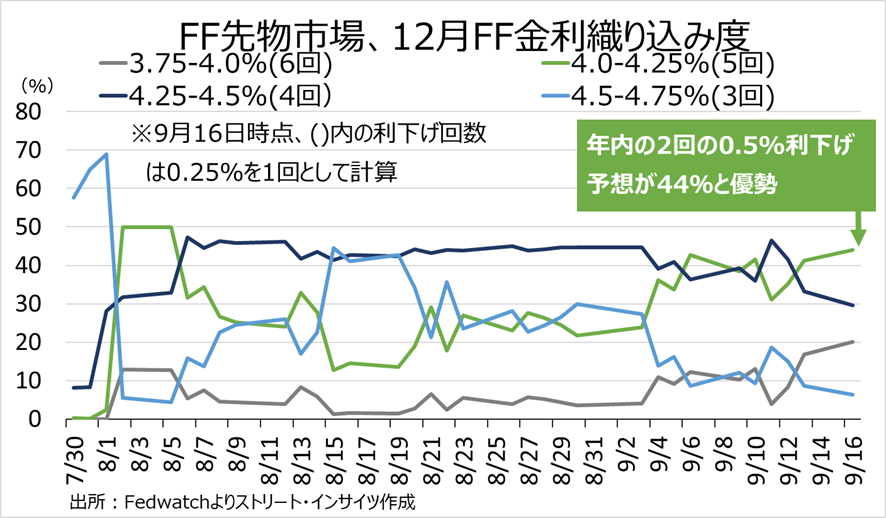

11月は0.25%利下げ確率が50.7%と優勢だが、12月には再び0.5%利下げ予想に傾く。

年末にFF金利誘導目標レンジが4.0~4.25%、すなわち2回の0.5%の利下げを経て1.25%とする見通しが44%と最多で、さらにWSJ紙によれば、先物市場では2025年も1.25%の利下げを織り込む状況だ。

チャート:9月FOMC、0.5%利下げ予想が62%

チャート:12月FOMC、年2回の0.5%利下げ織り込み度が44%

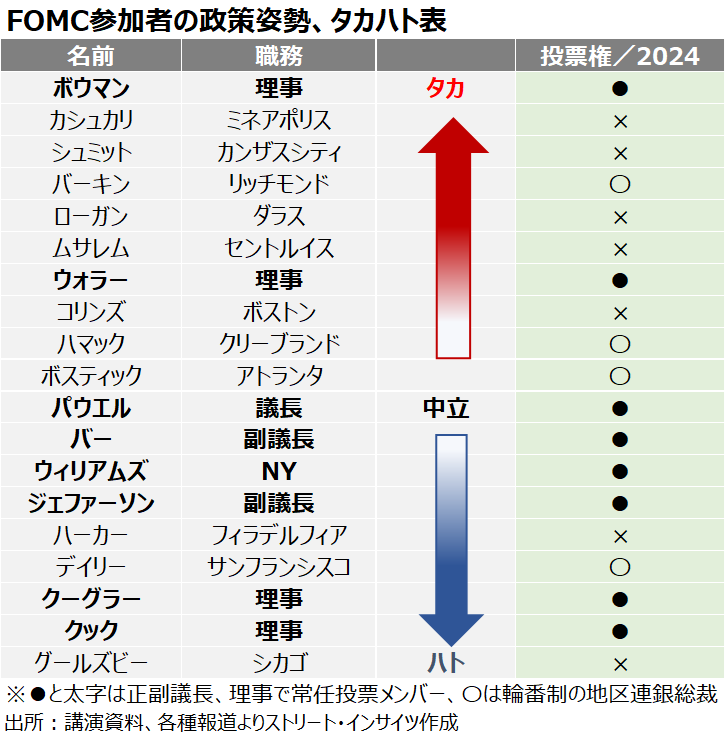

投票メンバーを踏まえれば、9月に0.5%の利下げも

市場が9月FOMCに0.5%利下げに傾いた理由は、WSJ紙などの報道や前NY連銀総裁の支持の他に、2つある。

第1に、タカ派のFOMC参加者のハト派転換が挙げられる。

タカ派の急先鋒だったミネアポリス連銀のカシュカリ総裁は8月19日付けのWSJ紙とのインタビューで、9月利下げに支持を表明。

米8月雇用統計直後の9月6日には、同じくタカ派のウォラーFRB理事がデータ次第で継続的かつ大幅利下げを支持し、0.5%利下げのハードルは引き下げられた。

第2に、今回の投票メンバーの面々にある。

12名の投票メンバーの構成をみると、パウエル議長を始め副議長と理事の8人は、トランプ前大統領に指名されたボウマンFRB理事以外、中立寄りあるいはハト派寄りが多数派だ。

ウォラーFRB理事はデータ次第で利下げを支持する姿勢だが、今回同意するかは不透明と言える。

1年毎に輪番で投票メンバーを務める12地区連銀総裁4人をみても、6月に米労働市場減速の「変曲点」を警告したサンフランシスコ連銀のデイリー総裁に加え、9月に1回以上の利下げに支持を示したアトランタ連銀のボスティック総裁とハト派寄りが並ぶ。

アトランタ連銀総裁は9月12日、金融取引の内規違反で訓戒を受けたばかりで、FRB指導部に抗いそうもない。

唯一タカ派寄りのバーキン・リッチモンド連銀総裁は8月9日に政策を見極める余地ありと発言しており、タカ派寄りの姿勢をトーンダウンさせていた。

8月21日に就任したばかりのクリーブランド連銀のハマック総裁はGS出身であり、いきなり反対票を投じるとは考えづらい。

つまり、投票メンバー12名のうち、0.5%利下げに反対が出た場合、多くてもボウマンFRB理事、ウォラーFRB理事、そしてリッチモンド連銀総裁の3人程度となりそうだ。

なお、FOMCは過去17回連続で全会一致にて金融政策を決定しており、過去にFOMCで3人の反対票が投じられたのは、2019年9月で、0.25%の利下げを決定する際に当時のブラード・セントルイス連銀総裁が0.5%利下げを、ジョージ・カンザスシティ連銀総裁とローゼングレン・ボストン連銀総裁が据え置き票を投じていた。

チャート:FOMC参加者のタカハト度

振り返れば、2000年以降のFedの3回の利下げは、0.5%で始まっていた。

今回もそれに倣うならば自然な成り行きのように見える。

ただ、2020年3月を始め、2007年9月、2001年1月と言えば、コロナ禍のパンデミック、サブプライム問題、ITバブル崩壊と、未曽有の危機に直面していた。

翻って現在、米経済は当時ほど切迫した状況にはない。

ただ、パウエル議長率いるFedが0.5%利下げに踏み切るならば、2022年3月からの利上げが後手にまわり、同年6月から11月まで4回にわたる0.75%利上げを余儀なくされた当時の二の舞を回避する決意表明と位置付けられよう。

もちろん、9月FOMCで0.25%利下げを決定するシナリオもあり得る。

ただ、その際は声明文や経済・金利見通し(SEP)やドット・チャート、パウエルFRB議長の会見を通じ「ハト派的利下げ」を演出するのだろう。

当方は、以上の観点に加え、米大統領選直前とあって、0.25%利下げが適切と見込む。

米大統領選直前の0.5%利下げなら、「前例」を作るリスクも

パウエルFRB議長は、FOMCでの質疑応答を中心にFedの独立性を明言し、政治に関与しない立場を貫徹してきた。

7月FOMC後の会見でも、質疑応答にて「政治家や政党を支持もしくは反対するためにわれわれのツールを使うことはない」と断言したものだ。

しかし、同氏は政治的な風向きをみながら、政策運営しているとの観測は根強く、「風見鶏(flip-flop)」との異名もある。

パウエルFRB議長が「風見鶏」と囁かれる理由は、2018年2月に発足したパウエル議長率いるFedが、これまで大きく2回、方向転換した過去があるためだ。

1度目は、2018年から19年にかけてで、2018年12月FOMCの金利見通しで2019年に年2回の利上げを示唆した一方、実際には同年7月から予防的利下げを3回行った。

当時、トランプ大統領が執拗に利下げを要請していたことが思い出される。

もうひとつは「インフレ上昇は一時的」の姿勢転換で、2021年11月、同氏のFRB議長再選を前にバイデン大統領と会談し再指名を受けた後、「『一時的』との言葉は、人によって異なる意味を持ち、使うのをやめるべきだと考える」と発言、あっさりと撤回した。

2021年6月に米5月CPIが前年同月比9.1%をつけてから、5カ月も要した。

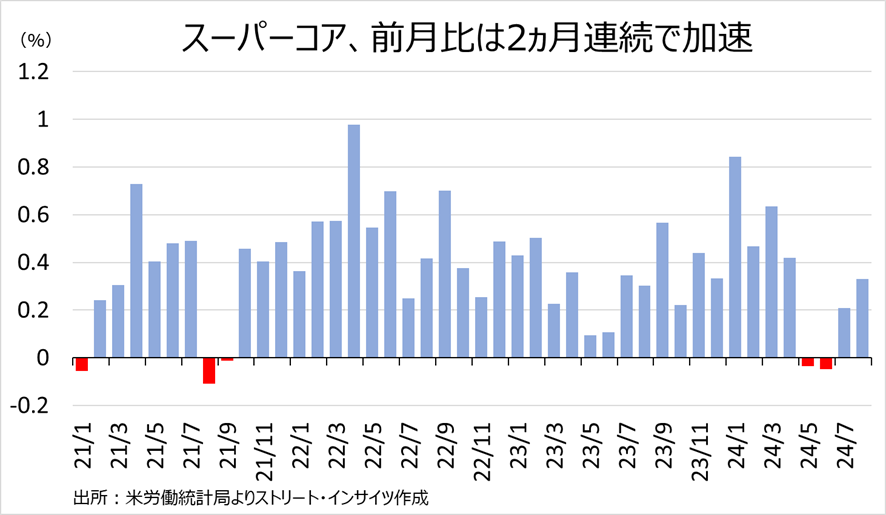

おまけに、8月の米雇用統計と米消費者物価指数(CPI)は、0.5%利下げの決定打に欠ける。

雇用統計は失業率が前月から低下し平均時給の伸びは市場予想を上回った。

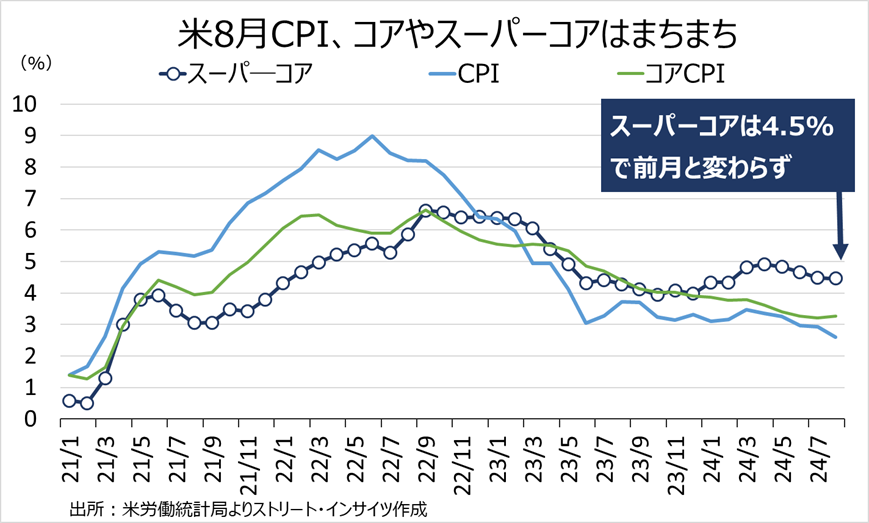

米8月CPIはFedが注目するスーパーコア(住居費を除くコアサービス)が前月比で2カ月連続にて加速。

グリーンスパン時代とバーナンキ時代にFRB副議長を務めたファーガソン氏は9月16日、CNBCに出演し「米経済が非常に堅調であるため、自分なら0.25%に投票する」と発言していたものだ。

パウエルFRB議長自身、7月FOMC後に行った会見の質疑応答で「インフレが粘着性を示し、上振れや期待外れの数値が出たならば、私たちはそれを他の要因とともに考慮する」と述べていた。

しかし、8月23日のジャクソンホール会議の講演で、この文言を使用せず。

仮に、スーパーコアが加速する中での9月に0.5%利下げを決定すれば、二大目標の1つである物価の安定を軽視したようにも受け止められかねない。

チャート:米8月CPIのスーパーコアは2カ月連続で加速

チャート:米8月CPIは鈍化も、コアCPIとスーパーコアの前年同月比は前月と変わらず

何より、米大統領選に配慮したと解釈されれば、パウエル氏は政治に配慮した史上最低のFRB議長として悪名高いアーサー・バーンズ氏の二番煎じとして歴史に名を刻みうる。

逆に、米経済をソフトランディングへ導くならば、その名声を轟かせる期待もある。

ただ将来的には、米大統領選直前に失業率悪化を阻止すべく、0.5%利下げを断行したとの「前例」を作ったという事実がFedに重くのしかかってもおかしくない。

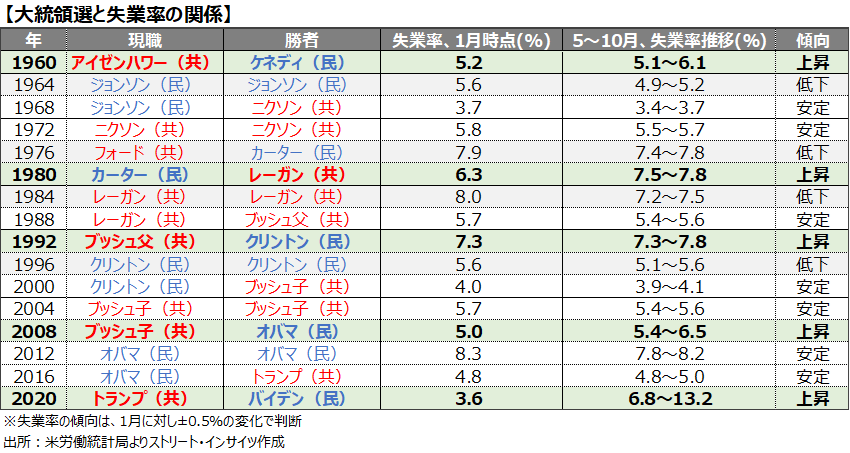

奇しくも、過去のレポートで指摘したように、米大統領選と失業率には深い関係があり、1960年以降、米大統領選イヤーの1月の失業率から10月までに失業率が0.5ポイント上昇すれば、現職大統領あるいは与党候補が必ず敗北してきた。

1月は3.7%だっただけに、7月の4.3%、8月の4.2%と既に0.5ポイント以上となる。

チャート:米大統領選、失業率0.5%以上の上昇は与党候補に逆風

今回の0.5%利下げは、Fedにとって危険な賭けとなりうるが、FOMCの決戦は水曜日(日本時間木曜未明)となる。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。