内田副総裁と氷見野副総裁のタカ派発言、甦る記憶

「賢者は歴史から学び、愚者は経験から学ぶ」――とは、ドイツの鉄血宰相と呼ばれたオットー・フォン・ビスマルクの名言だ。

中央銀行の金融政策も金融市場動向も、過去にヒントがある場合が多く、市場関係者の胸にも刻まれているに違いない。

日銀の内田副総裁と氷見野副総裁の講演は、まさにこの言葉を彷彿とさせる。

日銀の内田副総裁は5月27日、「デフレとゼロ金利制約との闘いの終焉は視野に入った」、「今回こそはこれまでと違う」と発言。

氷見野副総裁は6月4日、「いくつかの指標は、基調的インフレ率がまだ2%に満たないことを示している」と述べつつ、「徐々にその水準に向かって進んでいること示している」、「基調的インフレの見極め、物価データだけではなく賃金など様々な要因見る必要」と明言した。

また、間を挟み、ハト派の安達審議委員も5月29日に、過度な円安などを受け物価が押し上げられるなら、追加利上げも選択肢との考えを示した。

日銀は6月13~14日開催の日銀金融政策決定会合を控え、タカ派的見解で足並みをそろえたように見える。

6月会合での国債買い入れ減額の決定、展望レポートを公表する7月30~31日開催の会合での追加利上げの「布石」を打ったかのようだ。

なお、QUICKが6月3日に公表した債券月次調査では、日銀の次の利上げの時期について「7月」との予想が110人中で42人と最も多かった。

過去を振り返ると、内田副総裁と氷見野副総裁の発言は軽視すべきではない。

内田副総裁といえば、2月に「2%目標の持続的・安定的な実現が見通せるようになれば、大規模な金融緩和はその役割を果たしたことになり、その修正を検討する」、「仮にマイナス金利を解除しても、その後にどんどん利上げしていくようなパスは考えにくく、緩和的な金融環境を維持していくことになる」と発言していた。

その後の3月18~19日開催の日銀金融政策決定会合で、マイナス金利解除に動いたことが思い出される。

氷見野副総裁は、2023年12月に「賃金と物価の好循環の状況をよく見極めて、出口のタイミングや進め方を適切に判断することだろう」と言及。

適切な判断に基づけば、「出口を良い結果につなげることは十分可能」との見解を表明していた。

日銀ウォッチャーを始め、有識者の間では「能登半島地震が発生していなければ、1月にマイナス金利を解除するはずだった」との声が聞かれるが、氷見野副総裁の講演内容は、その一つの証左と捉えられている。

それだけに、今回の講演内容も、次の一手への「布石」と解釈されよう。

チャート:過去の日銀副総裁発言と、日銀金融政策決定会合の政策決定

基調的インフレ指標は2%割れも、実質賃金はマイナス幅縮小

一方で日銀は、5月31日に実施した国債買いオペにつき、金額を据え置いた。

6月分の国債買い入れ予定も回数と金額を前回で維持。

本邦10年債利回りが一時1.1%と2011年7月以来の高水準をつけるなか、さらなる金利上昇と円安を天秤にかけた後、金利上昇を選び国債買いオペの据え置きを決定したようにみえる。

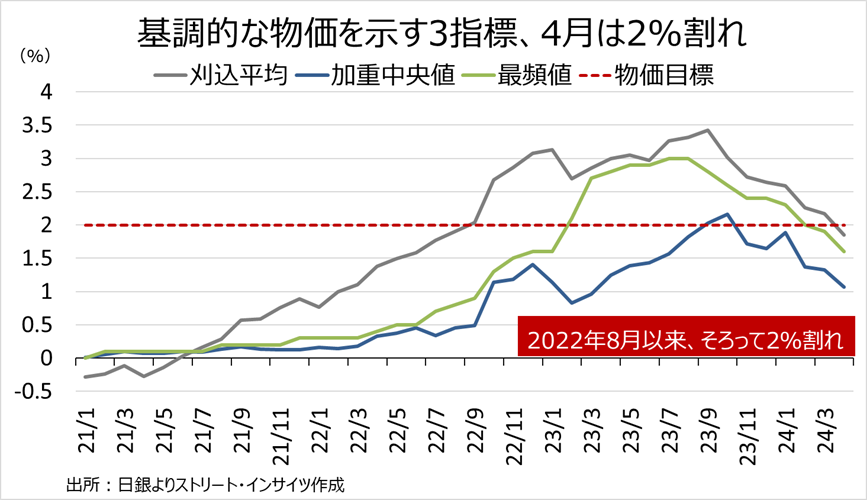

日銀が5月28日に発表した基調的なインフレ率を捕捉するための3指標は、そろって2022年8月以来となる2%割れを迎えた。

一部では、こうした物価の伸び悩みも、日銀の次の一手を阻む材料として注目されている。

チャート:基調的なインフレ指標、4月は3つそろって2%割れだが…

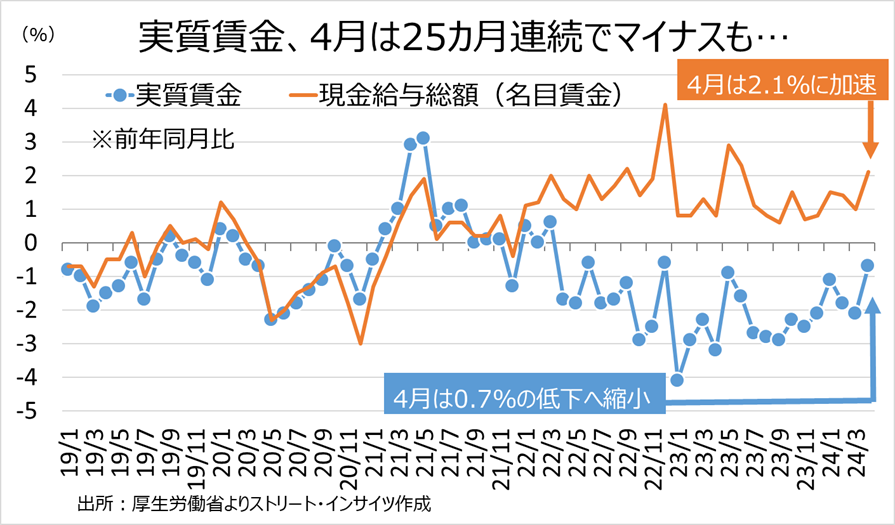

4月実質賃金をみると、わずかながら「賃金と物価の好循環」の兆しが見えてきた。

実質賃金は前年同月比0.7%低下と25カ月連続でマイナスながら、低下幅は2022年6月以来で最小に。

また、春闘で賃上げを確認したように、4月の基本給は同2.3%上昇し、1994年10月以来、約30年ぶりの伸びとなった。

基本給に各種手当を加えた現金給与総額(名目賃金)も同2.1%上昇し、10カ月ぶりの強い伸びを記録した。

春闘での賃上げの影響は夏ごろに本格化されるとあって、一連の結果は、6月の日銀金融政策決定会合で、賃金と物価の好循環の兆しを捉えられてもおかしくない。

チャート:4月の実質賃金はマイナス幅を縮小し、名目賃金は伸び加速

日銀のタカ派発言、海外向けのメッセージか

基調的インフレ指標の2%割れ、実質賃金マイナス継続、本邦10年債利回りが高止まりの状況でも、賃上げの影響が顕在化しつつある。

日銀副総裁を始め、タカ派的な発言に徹したことを踏まえ、今回も2023年1月や今年2月の流れを踏襲するならば、6月の国債買い入れ減額が意識されよう。

特に、内田副総裁が、日銀主催の国際コンファランスで、ボウマンFRB理事やシュナーベル欧州中央銀行(ECB)理事などタカ派的な中央銀行メンバーを始め、海外の学者などの前で講演した内容という点も、日銀からのメッセージとして重要視すべきだ。

内田副総裁の5月27日の講演では、2月に続き人手不足経済についても言及。

現在の物価と賃金は将来的に上がらない、とする「社会的ノルム」の解消の推進力について「人手不足」を挙げ、「人手不足は、個々の企業の変革と経済全体のダイナミズムをもたらす」と予想していた。

また、人手不足により「労働市場の環境が構造的かつ不可逆的に変わった」と言及、講演では「不可逆」との言葉を4回使用した。

日銀の国債買いオペや6月の買い入れの回数や金額が据え置かれたからといって、6月の日銀金融政策決定会合が無風で終わる、といった油断は禁物だ。

一連の内容を踏まえれば、むしろ日銀は人手不足により、物価と賃金が共に上昇する好循環が実現するとの確信を持ちつつあるようだ。

足元、確かに基調的なインフレ指標は弱含むが、内田、氷見野両副総裁の講演からは円安を通じた物価高に伴う賃金上昇への期待がにじみ出ている。

また、5月29日には、ハト派の安達審議委員も円安動向次第で、追加利上げが必要と発言していた。

こうした見解が続く限り、少なくとも現時点で、6月の国債買い入れ減額が視野に入る。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。