日銀、利上げサイクルの突入を示唆

「今度こそはこれまでと違う」――5月27日に、内田副総裁はボウマン米連邦準備制度理事会(FRB)理事やシュナーベル欧州中央銀行(ECB)理事など、並み居る海外のタカ派中央銀行家の前で、英語にてこう宣言した。

筆者が過去のレポートで指摘したように、振り返れば、これが日銀の利上げサイクルの狼煙だったと捉えられよう。

日銀は7月30-31日、無担保コール翌日物金利の誘導目標を0.15%引き上げ0.15-0.25%に設定した。

また、国債買い入れ減額計画も前回会合の予告通り発表し、足元の月6兆円程度から毎四半期4000億円程度ずつ減額し、2026年1―3月に同3兆円に減らす方針を決定した。

前日のNHKと時事通信、そして日付が変わった午前2時の日経新聞の観測報道通りの内容だったため、一旦ドル円は153.91円まで上昇したが、植田総裁の記者会見が進むにつれ円高へ舵を切った。

質疑応答での植田総裁の回答が、利上げサイクルの突入を予感させたためだ。

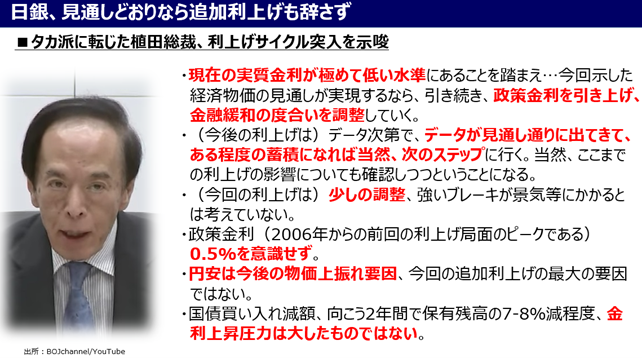

加えて、Q1実質GDP成長率がマイナス、5月実質賃金が26ヵ月連続でマイナス、5月実質個人消費がマイナスでも、今回の利上げは「少しの調整で、強いブレーキが景気等にかかるとは考えていない」と言い切った。

国債買い入れ減額についても「向こう2年間で保有残高の7-8%減程度、金利上昇圧力は大したものではない」と明言した。

画像:植田総裁、7月会合後の記者会見での主な発言 (出所:日銀資料、各種報道よりストリート・インサイツ作成)

7月の追加利上げの決め手のひとつは、「のりしろ」作り?

植田総裁は、今回の追加利上げ決定の理由として、①賃金・所得の増加が個人消費を支援する見通し、②円安を通じた物価の上振れリスク――を上げた。

加えて「4月以降のデータがある程度まとまって評価できる時点に達したため、少しずつでも早めに調整しておいた方が後が楽になる」と言及しただけに、今後のリスクに備えた金融政策の「のりしろ」作りと位置付けられる。

植田総裁は、景気減速局面においては、まず金利で対応し、必要ならば量的緩和など非伝統的政策を用いるとも説明した。

いわば、追加利上げを決定する上で、判断材料が物価と賃金の好循環だけではなく、今後のリスクを見越したフォワード・ルッキングであると捉えられる。

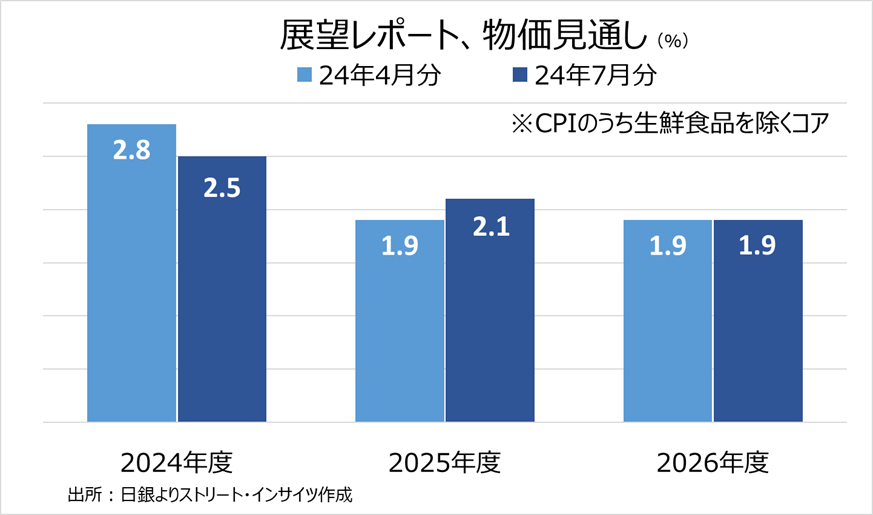

展望レポートの物価見通し(生鮮を除くコア)中央値を見る限り、2025年度の中央値が前回4月の1.9%→2.1%へ上方修正された程度で、2026年度は1.9%で据え置いた。

これらを踏まえれば、やはりフォワード・ルッキング型で、円安を経路とした物価の上振れの可能性をにらんでの予防的な追加利上げと解釈できる。

チャート:日銀展望レポート、7月と4月の物価見通しの比較

なお、植田総裁は「円安が最大の要因か」との質問に対し、「主な理由としては経済・物価データがオントラック(見通し通り)だったほか、足元の円安が物価に上振れリスクを発生させていた」と説明。

質問した記者は続いて円安が最大の要因だったのかと詰め寄ったが、植田総裁は4月26日の失言からの反省か、しばしの沈黙の後に「繰り返しですが、必ずしも最大の要因ではなかったというふうに申し上げた」と断ち切った。

当時、円安による基調的物価への影響は無視できる範囲かとの質問に植田総裁が「はい」と回答し円の一段安を迎え、その後、5月7日に岸田首相との会談後に「基調的物価への影響を注視する」と言い直したように、以降は為替に関し慎重な発言を貫く。

10月に0.25%の追加利上げか、内田副総裁の発言が手掛かりに

日銀の金融政策運営の決め手がフォワード・ルッキングにシフトするなら、年内の追加利上げが視野に入る。

元日本銀行理事の門間一夫みずほリサーチ&テクノロジーズ・エグゼクティブエコノミストは、8月1日付けのブルームバーグ・インタビューで「日銀の政策反応関数は変化した」と発言。

門間氏によれば、実質金利が極めて低い水準にあるため、経済に大きなショックがない限り、利上げ可能というのが現在の日銀の基本スタンスだという。

その上で、展望レポートが公表される10月30-31日の会合での追加利上げの「可能性はかなり高い」と明言した。

追加利上げをめぐり、今後の障害は経済のショックの度合いとなりそうだ。

日経平均は8月2日に2,216円もの大幅続落を迎え、下落率は2011年以来で最大となった。

円も急速に買い戻され、7月3日につけた161.95円から、146.42円とわずか1ヵ月間で15.53円も急落した。

チャート:ドル円、2023年からのトレンドラインと200日移動平均線を割り込む (出所:TradingView)

こうした急激な金融市場の変動が追加利上げのブレーキとなるのか、そのカギを握るのは内田副総裁と言えよう。

同副総裁は8月7日、函館で開催される金融経済懇談会で挨拶するほか、質疑応答を予定する。

ここでの発言で、10月の追加利上げの有無が、ある程度明白になりそうだ。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。