イエレン財務長官は「ソフトランディング」に自信も、パウエルFRB議長は言及避ける

「赤信号は点滅していない」――イエレン財務長官は米8月雇用統計の発表後の9月7日、ブルームバーグ記者にこう語った。

また、雇用の下振れリスクに留意していると言及しつつ「これまで達成したように、インフレを有意に押し下げられた」と述べた上で、「これこそが、多くがソフトランディングと呼ぶものだ」と称賛した。

米8月雇用統計発表前の9月5日には、米労働市場は「良好かつ健全で、今後も雇用を創出し続けると認識している」と発言。

ソフトランディングへの実現に向け、自信をのぞかせた。

その反面、「ソフトランディング」という言葉を使用しなくなった人物がいる。

その人物こそ、パウエル米連邦準備制度理事会(FRB)議長だ。

2023年10月31日~11月1日の米連邦公開市場委員会(FOMC)後の記者会見を最後に、質問されたとしても、少なくともFOMC後にその言葉を口にすることはなくなった。

例えば、今年1月に質問された際は「(ソフトランディングを)達成できたとは想定せず、勝利宣言は時期尚早」と慎重な回答にとどめた。

3月と5月に質問されなかったところ、6月は「この問題に慎重にアプローチする」と言及。

7月のFOMCでソフトランディングをめぐる質問は見送られたが、8月23日のジャクソンホール会議で行った講演では、「政策調整の時がきた」と述べ、9月FOMCでの利下げを予告したことは、広く知られている。

そのほか「物価目標にかなり近づき、2%に向け持続的な軌道に乗っているとの自信は高まっている」と見解を寄せたが、ソフトランディングへのコミットメントは避けた。

その理由は、米労働市場の見通しをめぐる不確実性が挙げられよう。

Fedは7月FOMCで物価だけではなく、雇用の最大化を含めた二大目標に注意を払う姿勢に修正した。

加えて、パウエルFRB議長はジャクソンホール講演で労働市場の「さらなるを求めることも歓迎することもない」と強調。

足元の米労働市場が悪化への「変曲点」(過去のレポートご参照)に接近しつつあるなか、市場に誤ったメッセージを送りたくない意思が垣間見れる。

振り返れば、パウエル議長率いるFRBは、2021年11月まで「インフレは一時的」との立場を繰り返し、判断を誤った過去もあり、かつ米大統領選も控え、言葉選びに慎重とならざるを得ないのだろう。

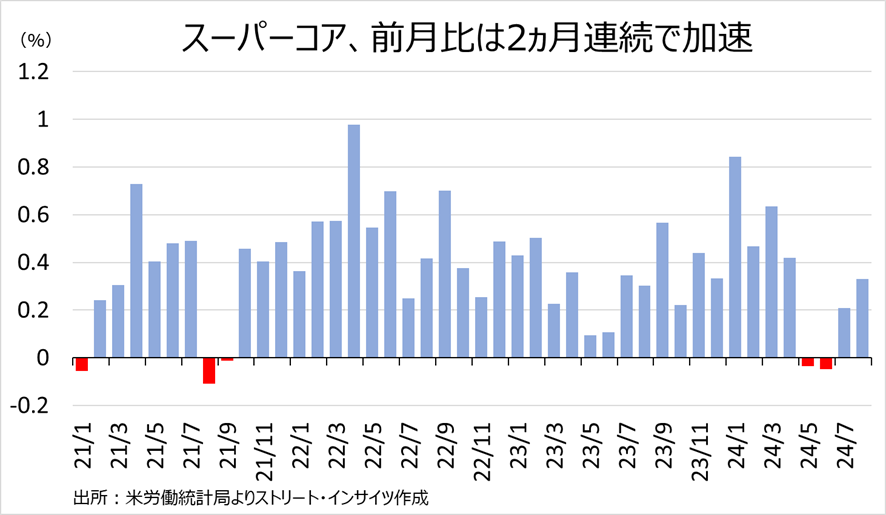

米8月雇用統計に潜む、労働市場の「変曲点」接近の3つのサイン

米8月雇用統計自体は、一見すると強弱まちまちにみえる。

ただ、米非農業部門就労者(NFP)は前月比14.2万人増と下方修正された前月の8.9万人増を上回ったとはいえ、サンフランシスコ連銀が試算した移民急増をふまえた失業率に中立的とされるレベル「20万人増~23万人増」を下回った。

今回はハリケーンの影響で一時的に失業した人々が復職し失業率の低下につながったとみられるが、安心できる水準とは言い難い。

何より米8月雇用統計には、ヘッドラインの陰に隠れた米労働市場の冷え込みを示す証左が3つ潜む。

1つ目に、失業率の直近3カ月移動平均から過去12カ月の最低値を引いた差が0.5ポイントを超えれば、1年以内の景気後退入りするとの説、サーム・ルールをみてみよう。

8月に失業率が前月の4.3%から4.2%へ低下したものの、景気後退入りの節目0.5ポイントを超え0.57ポイントと、コロナ禍後の回復で最高をつけた。

2つ目に、人種別・学歴別での失業率の弱さが挙げられる。

白人の失業率は、前月と同じく3.8%と21年10月以来の高水準を維持した。

その上、ヒスパニック系とアジア系はそれぞれ5.5%、4.1%と、2021年10月以来のレベルへ上昇。

2021年10月以来の水準と言えば、7月の全米の失業率の4.3%がこれにあたるが、8月にハリケーンの影響がはく落した後も、白人の失業率は6月の3.5%から7月に3.8%へ上振れしたまま改善せず、ヒスパニック系やアジア系の間では前月比で弱含んだことになる。

なお、黒人の失業率は6.1%に低下したが、これは職探しを行う失業者を含んだ労働参加率が前月比0.5ポイントも低下し62.7%となったためで、労働市場に吹きつける逆風の強まりを示す。

高学歴での失業率も、足元で上昇中だ。

労働参加率の改善につれ、失業率は前月に続き上向き、大卒は2.5%と2021年9月以来、大学院卒も2021年7月以来をつけた。

チャート:人種別の失業率、白人やヒスパニック系、アジア系は2021年10月以来の高水準

チャート:大卒以上の失業率、労働参加率につれ上昇

3つ目の証左は、米労働力人口に占める完全解雇(会社都合の解雇)の割合だ。

8月は1.0%と、2カ月連続で節目の1%を超えた。

2019年に3回の予防的利下げを行った当時の平均が0.82%であり、米労働市場の「変曲点」接近を感じさせる。

チャート:米労働力人口に占める完全解雇の割合、2019年平均超えを維持

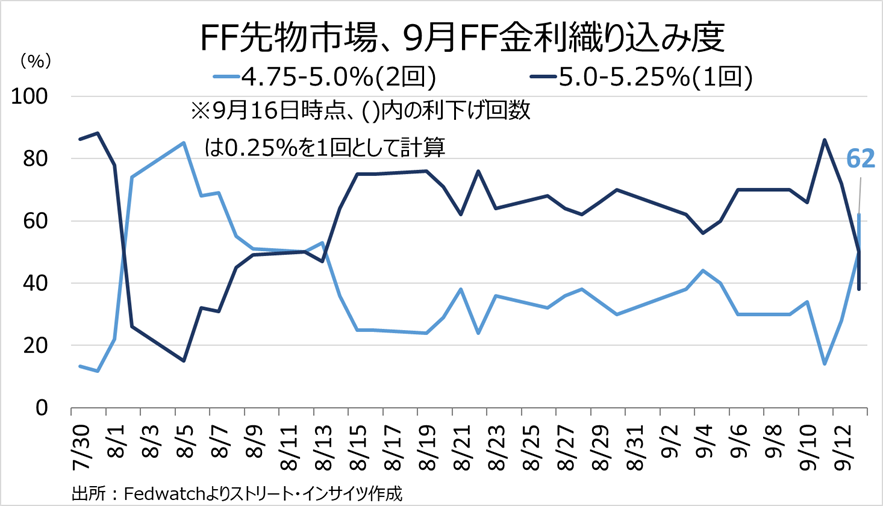

米8月雇用統計後、9月FOMCでの0.5%利下げ観測は後退も…

ウォール・ストリート・ジャーナル(WSJ)紙のFed番記者、ニック・ティミラオス氏は、米8月雇用統計の結果が、9月FOMCの利下げ幅の決め手とならなかったと伝えた。

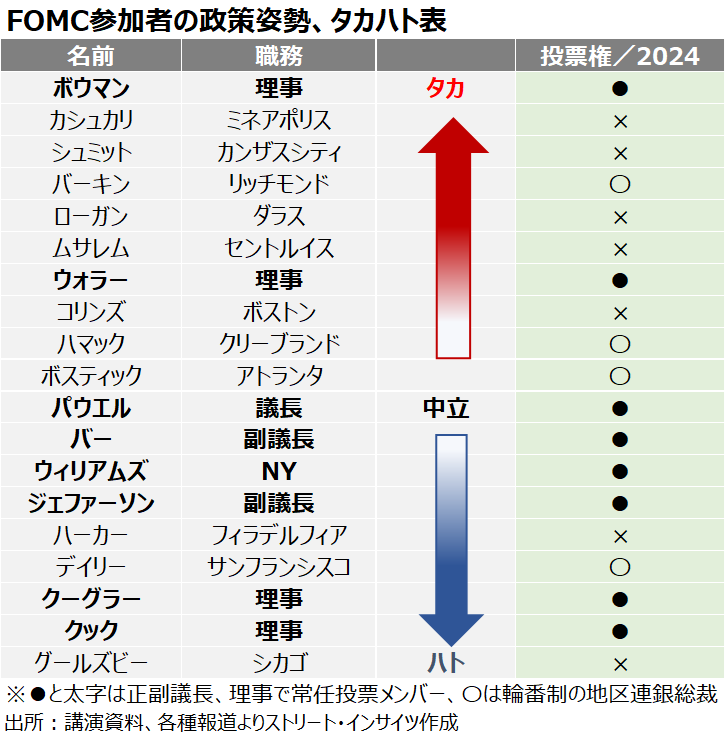

しかし、9月FOMC前のブラックアウト期間入り直前であり、米8月雇用統計の結果直後に放ったウォラーFRB理事の言葉は、米労働市場、そして米景気の不確実性を払しょくする上で安心材料となったに違いない。

同氏は「次回会合での利下げの時が来たと思う」と発言。

さらに「もし、データが継続的な利下げや、より大きな利下げの必要性を示唆しているなら、私はそれらを支持する」と強調し、0.5%利下げを支持するハト派寄りのスタンスへ大きく軸足を移した。

タカ派のウォラーFRB理事の発言は、9月FOMCでのハト派転換を示唆するものと受け止められよう。

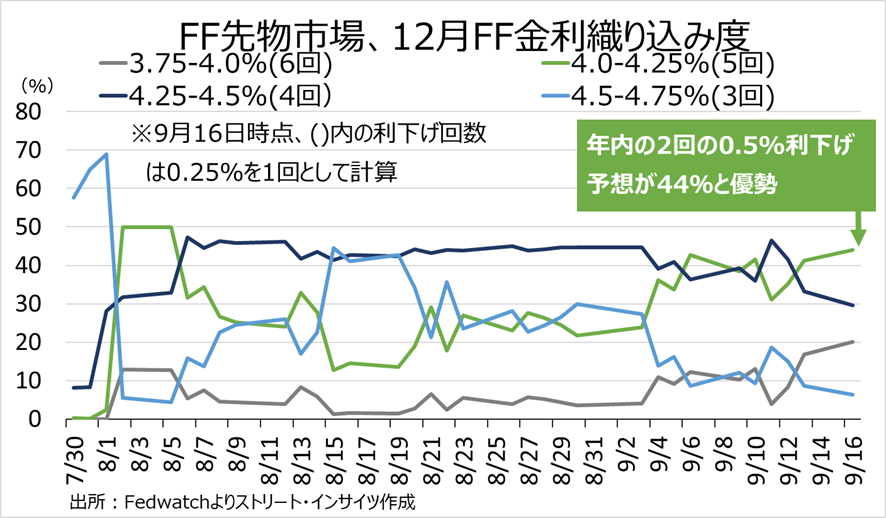

結果、12月までに年内2回の0.5%利下げを行う織り込み度(FF金利誘導目標は4.0-4.25%)は9月6日に42.7%と、0.5%利下げ1回(4.25-4.5%)の織り込み度の36.3%を逆転した。

9月9日には年内0.5%利下げ織り込み度は低下も39.0%と、0.5%利下げ1回予想と拮抗している。

チャート:FF先物市場、12月の利下げ織り込み度は0.5%利下げ2回と1回の予想が拮抗

では、9月FOMCでのハト派シフトは何が考えられるだろうか? 0.5%利下げが真っ先に浮かぶだろうが、9月FOMCで0.25%の利下げを決定しても、市場が失望をさせないための手段は3つ、①声明文を通じた継続的かつ大幅利下げの地均し、②経済・金利見通し(SEP)、ドットチャートの下方修正、③パウエルFRB議長による会見での継続かつ大幅利下げの確保――などが想定される。

特に②のSEPは失業率が既に4.2%と2024年末の水準を超えるほか、FF金利見通しも前回は年内1回利下げ予想とあって、そろって修正せざるを得ない。

Fedが2022年3月からの利上げ開始につき、後手に回ったと後悔しているなら、9月FOMCで0.5%利下げに踏み切らずとも、市場に明確なサインを送りそうだ。

ウォラーFRB理事のハト派転換は、そのプロローグと言えるのではないか。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。