キャッシュフロー計算書(C/F)とは|初心者でもわかる見方と企業分析のポイントを解説

キャッシュフロー計算書とは、企業の財務諸表(決算書)の1つで、一定期間のお金の出入りがわかります。

「C/F(シーエフ)」とも呼ばれます。

この記事では、キャッシュフロー計算書の意味や見方、企業分析のポイントを初心者にもわかりやすく解説します。

目次

- 1.キャッシュフロー計算書とは

- 2.キャッシュフロー計算書の見方

- 3.キャッシュフロー計算書で企業分析する主なポイント

- 4.【まとめ】キャッシュフロー計算書(C/F)とは|初心者でもわかる見方と企業分析のポイントを解説

キャッシュフロー計算書とは

ここではキャッシュフロー計算書の意味や特徴、上場企業のキャッシュフロー計算書を調べる方法について解説します。

- ・意味

- ・財務三表それぞれの特徴

- ・上場企業のキャッシュフロー計算書を調べる方法

意味

キャッシュフロー計算書は、企業の財務諸表(決算書)の1つで、一定期間のお金の出入り(収入と支出)がわかります。

英語ではCash Flow Statement(キャッシュ・フロー・ステートメント)というため、「C/F(シーエフ)」とも呼ばれます。

会社経営では、収入(社外からの入金。営業収入や財務活動による借入金など)と、支出(社外への出金。仕入代金の支払い、借入金の返済など)があります。

こうしたお金の出入りを、「営業活動」「投資活動」「財務活動」の3つに分類し、それらを合計して期首から期末までにどれだけ現金(および現金同等物)が増減したのかを表します。

| 営業キャッシュフロー | 本業による現金収入。 一般的に、プラスが大きいほど高評価。 |

| 投資キャッシュフロー | 事業投資や金融投資などによる現金収入。積極的に新規投資を行っている場合はマイナスになる。プラスになる場合は、資産を売却していることを意味する。 |

| 財務キャッシュフロー | 資金調達や返済、配当金支払いなどによる現金の増減を表す。プラスの場合は増資や借入を意味する。 |

また、営業キャッシュフローと投資キャッシュフローの合計は、会社が自由に使える資金(フリーキャッシュフロー)を表します。

これは再投資、配当、自社株買い、借入返済などの原資となります。

財務三表それぞれの特徴

企業の財務諸表(決算書)である貸借対照表、損益計算書、キャッシュフロー計算書は財務三表と呼ばれ、それぞれ以下の特徴があります。

貸借対照表と損益計算書は会計帳簿をもとに作られ、またキャッシュフロー計算書は両者の数値や仕訳情報をもとに作られることから、財務三表は関連し合っているといえます。

| 貸借対照表 | 財産の状況を表す |

| 損益計算書 | 経営成績を表す |

| キャッシュフロー計算書 | 現金の出入りを表す |

上場企業のキャッシュフロー計算書を調べる方法

上場企業のキャッシュフロー計算書は、各社のホームページ、さまざまなウェブサービス、証券会社のツールなどで確認できます。

以下は、金融庁、東京証券取引所が運営するシステムです。

・EDINET(エディネット)- 金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム(金融庁が運営)。

年次報告書や有価証券報告書など中長期的な財務分析向け。 - http://disclosure.edinet-fsa.go.jp/

- 適時開示情報閲覧サービス。東京証券取引所が運営するシステム。

四半期ごとの速報性の高い開示情報(決算短信など)向け。 -

- https://www.release.tdnet.info/inbs/I_main_00.html

キャッシュフロー計算書の見方

キャッシュフロー計算書は、上から「営業キャッシュフロー(CF)」「投資キャッシュフロー(CF)」「財務キャッシュフロー(CF)」の順に並び、その下には期末残高がまとめられます。

なお、営業キャッシュフローに関して、日本では間接法(税引き前当期純利益から現金の動きを計算)が用いられるのが一般的です。

キャッシュフロー計算書の内容を図にすると以下の通りです。

期首残高に対して、営業CF・投資CF・財務CFを加減した結果が、期末残高となります。

この例では期首から期末にかけて残高が増えましたが、営業CF・投資CF・財務CFの合計がマイナスになれば期末残高は減ることになります。

キャッシュフロー計算書では、会社が決算期にどれだけの現金および現金同等物を保有しているかがわかります。

キャッシュフロー計算書で企業分析する主なポイント

キャッシュフロー計算書で企業分析する際のポイントをまとめます。

- ・期首残高より期末残高が多いか

- ・営業キャッシュフローがプラスかどうか

- ・営業キャッシュフローマージン

期首残高より期末残高が多いか

一般的に、優良企業は営業活動で現金収入を得ながら、その範囲で成長のための投資活動も行います。

残高が大きいほど経営の安定性、持続性があると考えられます。

一方、残高が小さいほど、資金繰りがうまくいかない可能性を表します。

企業分析する際は、過去からの推移で期末残高が右肩上がりに増加しているかどうかを確認することで、成長性や健全性が読み取れます。

なお、資金調達した場合に現金残高が増加するので、単純に残高が高いほど好ましいというわけではない点を理解しておく必要があります。

営業キャッシュフローがプラスかどうか

営業キャッシュフローのプラスの大きさは、本業でどれくらい現金収入を得ているかを表します。

売上があっても、売掛金を回収できない場合は現金収入がないことを意味するため、営業キャッシュフローが減ったりマイナスになる可能性があります。

一般的に、営業キャッシュフローはプラスが大きいほど高評価となります。

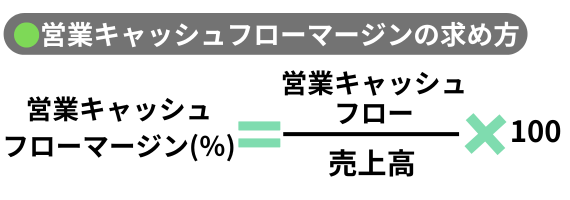

営業キャッシュフローマージン

営業キャッシュフローマージンは、売上高のうちどれくらいの割合が現金収入となったかを表します。

売上原価が低い業種では、営業キャッシュフローマージンは高い数値となります。

類似した指標の、損益計算書から計算される「売上高営業利益率」は本業で稼いだ「利益」の割合ですが、営業キャッシュフローマージンは稼いだ「現金」の割合であるため、実質的な収益力を表すといえます。

【まとめ】キャッシュフロー計算書(C/F)とは|初心者でもわかる見方と企業分析のポイントを解説

キャッシュフロー計算書とは、企業の一定期間におけるお金の出入り(収入と支出)を示す、財務諸表(決算書)の1つです。

英語でCash Flow Statement(キャッシュ・フロー・ステートメント)というため、略して「C/F(シーエフ)」と呼ばれることもあります。

お金の出入りを、「営業活動」「投資活動」「財務活動」の3つに分けて記録し、それらを合計することで、期首から期末までにどれだけ現金(および現金同等物)が増減したかがわかります。

また、キャッシュフロー計算書を見れば「期末の現金残高が期首より増えているかどうか」や「営業キャッシュフローがプラスかどうか」といったポイントなども読み取れます。

OANDA証券では、キャッシュフロー計算書をはじめ投資に関わる基礎的な用語を、初心者の方向けにわかりやすく解説するコンテンツを提供しています。

OANDA証券での取引に興味をお持ちいただけた方は、以下のボタンから口座開設をご検討ください。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。