米2月CPI、スーパーコアは2021年12月以来の低い伸び

レーガン元大統領は、インフレに対し「強盗のように暴力的で、武装した泥棒のように恐ろしく、殺し屋のように致命的だ」との言葉を残した。

まさしく、大統領や政治家にとってはインフレ次第で政治生命が絶たれるリスクがあり、2024年の米大統領選でも争点のひとつがインフレだったことが思い出される。

だからこそ、トランプ大統領はホワイトハウスのwebサイトに掲げた4つの優先課題のひとつに、「生活費の引き下げ」を含んでいるのだろう。

そのトランプ政権にとって、米2月消費者物価指数(CPI)はインフレ鈍化が鮮明となり、朗報だったに違いない。

米2月CPIは前年同月比2.8%と5カ月ぶりに加速にブレーキが掛かったほか、コアCPIも同3.1%と2021年4月以来の低い伸びとなった。

内訳をみると、WTI原油先物が2月に70ドル割れを迎えたように、前年同月比0.3%低下し過去8カ月間で7回目のマイナスとなった。

食品は同2.6%と前月の2.5%を上回ったが、鳥インフルエンザの影響で卵が同58.8%と記録的な伸びだったことを踏まえれば、小幅な上昇にとどまった。

米連邦準備制度理事会(FRB)が注目する「住宅を除くコアサービス=スーパーコア」は明確に伸びが鈍化、2月は同3.8%と、2021年12月以来の低水準だった。

チャート:米2月CPIの前年比、スーパーコア含めそろって伸び鈍化

内訳をみると、幅広い項目で鈍化した。

1月はカリフォルニア州の山火事を受けた需要増が意識された中古車が2024年2月以来のプラスに転じ同1.0%となったが、2月は同0.8%へ伸びを狭めた。

スーパーコアを押し上げてきた自動車保険も同11.1%と、2022年9月以来の水準へ減速。

特に注目は、航空運賃と宿泊だ。

航空運賃は同0.7%低下し、前月の7.1%の上昇だったところ6カ月ぶりにマイナスへ転じた。

宿泊も1月の同2.2%→同2.0%と、5カ月ぶりの低い伸びにとどまった。

航空会社は業績見通しを下方修正、小売業者は個人消費に慎重姿勢

航空運賃と宿泊の減速は、足元の企業の業績見通しと整合的だ。

デルタ航空は3月10日、「足元のマクロ経済の不透明性の高まりを受け、消費者および企業の信頼感が低下し、国内需要の軟化を招いている」と説明した上で、Q1の1株利益見通しを下方修正。

アメリカン航空やサウスウエスト航空も追随し、Q1の売り上げ見通しを引き下げ、航空業界全般に広がっている様子が見て取れる。

イーロン・マスク氏率いる政府効率化省(DOGE)が歳出削減とリストラで大鉈を振るう影響も、確認できた。

ユナイテッド航空は3月12日、米連邦政府の出張関連の予約が50%減少した結果、Q1の収益が予測の下限に達する見通しと発表。

また、米連邦政府の歳出削減が国内のレジャー市場にも波及効果を及ぼしているとの分析も寄せた。

観光・宿泊に加え、裁量的支出の余地も縮小しそうだ。

ウォルマートが2月に発表した通期見通しでは、純売上高の前年比3-4%増と予想し、2024年度の5.1%増を下回る伸びを見込む。

同社のデビッド・レイニー最高財務責任者(CFO)は「消費者行動や世界の経済および地政学的状況に関連する不確実性が依然として存在する」と言及した。

格安百貨店大手コールズは2025年度の売上高を前年比5-7%減とし、市場予想の同1%減より弱い見通しに。

通期の1株利益も0.1-0.6ドルと、市場予想の1ドルから大きく下振れし、失望を誘った。

3月FOMC、インフレなど経済見通しをハト派寄りに修正?

クリーブランド連銀のナウキャストでは、3月もCPIは同2.5%、コアCPIも同3.0%と落ち着きが予想されている。

NY連銀の消費者見通しでも同様に、1年先インフレ見通しが前月の3.0%→3.1%へ小幅に上昇した程度で、3年先と5年先のインフレは同3.0%と横ばいで、ミシガン大学消費者信頼感指数の1年先インフレ期待である4.3%ほど加速せず。

ミシガン大学消費者信頼感指数の場合は、民主党支持者のインフレ期待が5.1%と上振れした予想が強く反映されたため、NY連銀の消費者見通しと乖離が発生したとみられる。

チャート:NY連銀のインフレ期待の伸びは限定的

チャート:ミシガン大消費者信頼感指数、党派別の1年先インフレ期待

その他、トランプ関税が懸念されるなかでも、NY連銀の消費者見通しからはインフレが抑制されるサインがあちこちで確認できる。

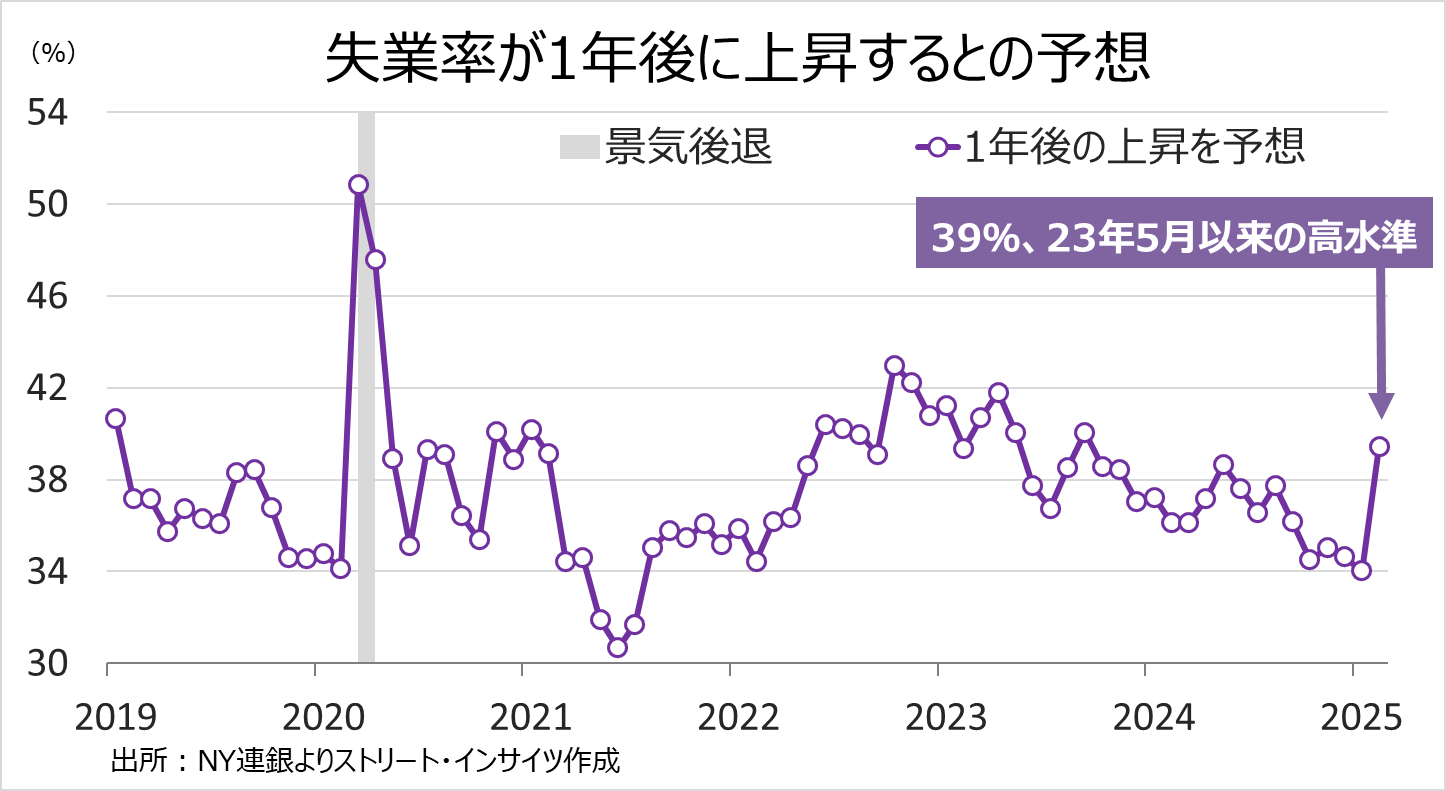

例えば、「失業率が1年後に上昇する見通し」の回答は2月に39.4%と2023年5月以来の水準へ急伸した。

米2月雇用統計で、失業率が上昇するなど労働市場の「変曲点」を示唆する結果と、整合的だ(詳細は過去のレポートをご参照)。

労働市場の見通しが悪化する過程で、「3カ月後に債務支払いが遅延する」との予想も14.6%と、コロナ禍で経済活動が停止していた2020年4月以来の水準へ上昇した。

チャート:「失業率が1年後に上昇する見通し」の回答、2023年5月以来の水準へ急伸

チャート:「3カ月後に債務支払いが遅延する」との予想、2020年4月以来の高水準

インフレと需要の減速が見込まれるなか、注目は3月18-19日の米連邦公開市場委員会(FOMC)で公表される経済・金利見通しだ。

パウエル米連邦準備制度理事会(FRB)議長は3月7日に利下げに急がない立場を強調しただけに、ドットチャートは2024年12月に続き年内2回の利下げ予想を維持する公算が大きい。

一方で、成長率や失業率、インフレ率の見通しは下方修正されてもおかしくない。

見通しの引き下げ次第で、市場はハト派寄りへの第一歩と受け止めうる。

FF先物市場では、年内3回の利下げを織り込みつつあるが、3月12日時点で未だ30%程度だ。

3月FOMCまでに発表される米経済指標が弱含みを示せば、経済見通しの下方修正に合わせ、3回の利下げ予想が強まる余地が出てくるだろう。

米金利低下・ドル安再開の機会となるのか、パウエル氏の会見と合わせ、FOMCの方向性が試される。

チャート:2024年12月FOMCでの経済・金利見通し

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。