12月FOMCは予想通り利下げも、パウエル発言はタカ派へシフト

「変化は人生の法則だ。 過去や現在だけを見ている人は、確実に未来を逃すことになる」とは、ケネディ大統領の名言のひとつだ。

確かに、パウエル米連邦準備制度理事会(FRB)議長率いるFedについて言えば、少なくとも現在の金融政策を踏まえ予想することにはリスクを伴う。

12月17-18日の米連邦公開市場委員会(FOMC)では、市場予想通りFF金利誘導目標を0.25%引き下げ、4.25-4.5%に設定した。

9月FOMCでの0.5%、11月の0.25%を含め、3回連続の利下げとなる。

ただし、今回はクリーブランド連銀のハマック総裁が反対票を投じた。

全会一致でなかったのは、9月の0.5%利下げ開始時にボウマン米連邦準備制度理事会(FRB)理事が0.25%利下げを投じて以来となる。

声明文では、利下げペースを表すフォワード・ガイダンスに「程度と規模(extent and timing)」との文言を追加し、今後の利下げペースの減速を強調した。

四半期に一度公表される経済・金利見通し(SEP)は、成長率と失業率のFOMC参加者の中央値につき、楽観的な方向へ修正された。

インフレ見通し・中央値は、2024-26年にかけ、全て上方修正。

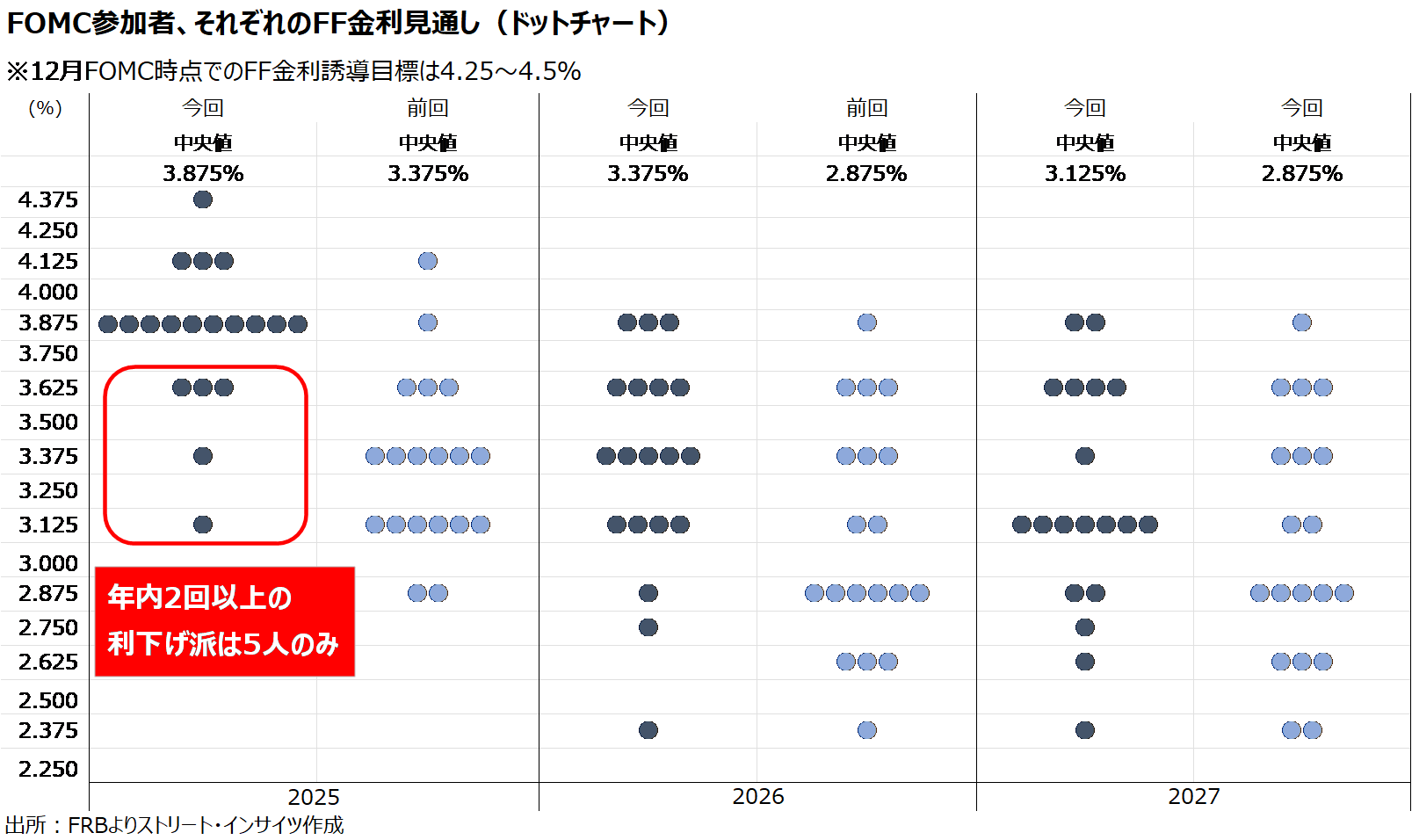

インフレ見通しが引き上げられるなか、FF金利予想・中央値は従来の3.375%→3.875%へ上方修正され、2025年の利下げ回数(0.25%ずつと想定した場合)は前回9月の4回→2回に引き下げられた。

また、FF金利の長期見通し、即ち中立金利見通しも従来の2.9%→3.0%へ上方修正された。

FOMC参加者のFF金利予想を示すドットチャートをみても、タカ派シフトは明らかだ。

2025年に2回以上の利下げを予想する参加者はわずか5人にとどまる。

チャート:12月のSEP、インフレ見通しを上方修正し2025年の利下げは2回へ引き下げ

チャート:ドットチャート、2025年に2回以上の利下げを予想するのはわずか5人

パウエルFRB議長の会見も、声明文やSEPの修正に合わせタカ派的な内容に終始した。

今回の決定は「際どい判断(closer call)」だったと明言。

SEPに合わせ公表されるFOMC参加者のFF金利見通しでは、2024年につき4人が据え置きを予想していたため、意見が分かれた様子が見て取れる。

さらに、今年、1%利下げを行った結果、「政策金利のさらなる調整を検討する上で、より慎重になることが可能」と明言。

その上で、政策は「新しい段階に入った」と発言、「再調整(recalibration)」の段階が終了し、利下げサイクル終了の可能性を想起させた。

9月から1%の利下げを行ったため中立金利の水準に近づいたが、「インフレ抑制のため引き締め寄りの政策を維持する必要」も強調。

加えて、インフレ予想の上方修正に関する質問に対し、利上げ転換について「可能性は低い」と応じる程度で、全面否定しなかった。

パウエルFRB議長の会見内容が、利上げ転換を否定しなかったことを含めタカ派的だったため、12月18日にダウは1,100ドルを超える下げ幅でクローズ。

翌19日に、米10年債利回りは一時4.594%と5月末以来の高水準を付け、ドル・インデックスはハト派的据え置きだった日銀の影響もあって20日に一時108.54と約2年ぶりに水準へ急伸した。

パウエル議長率いるFed、12月FOMCの予想は的中せず

サンフランシスコ連銀総裁は12月20日、市場での利上げ転換懸念を受け「現時点で重要なリスクとは考えていない」と説明しつつ、政策で後れを取るなど失敗につながりかねず「いずれの選択肢も除外しない」と言及した。

ハト派寄りの総裁と位置付けられるだけに、FOMC内でのタカ派シフトを示す証左だ。

ここで、パウエル議長率いるFOMCの12月FF金利見通しを振り返ってみよう。

パウエル氏がFRB議長に就任した2018年から2023年までFOMCで翌年末のFF金利予想・中央値を6回公表してきたが、的中したのは2回。

翌年末のFF金利終着点が予想中央値以下だったのは4回で、予想中央値以上だったのは1回のみだった。

過去を額面通り受け止めれば、2024年12月時点でのFF金利予想中央値で示された2回以上の利下げとなる可能性を示す。

チャート:12月FOMCでの翌年のFF金利見通しと、実際の終着点

トランプ次期大統領の政策を踏まえても、つなぎ予算協議で明確になったように、大幅な歳出削減を目指す方向で、これは国内総生産(GDP)における政府支出の寄与を抑えうる。

職員の自主退職が促されれば、雇用も押し下げよう。

追加関税発動によるインフレ再燃が意識される反面、不確実性を伴う世界的な景気減速リスクも否定できない。

もちろん、トランプ2.0での規制緩和を受け、雇用が回復し、需要を押し上げインフレの上振れにつながるシナリオもあり得よう。

移民の大量強制送還も、米国人の雇用の改善につながる期待も捨てきれない。

ただ、足元で米労働市場が冷え込みつつあることは事実。

トランプ次期政権が減税政策を成立するにも、トランプ陣営のつなぎ予算案で共和党下院の造反に直面したように、必ずしも円滑に進むとは限らず、2024年12月時点でのFF金利見通し・中央値が実現するかは不透明と言わざるを得ない。

現時点でタカ派のFed、トランプ2.0の風向きにどう反応するか

パウエル議長率いるFedに、政治の風向きに敏感である傾向にも注意すべきだ。

トランプ大統領(当時)の圧力に屈し、Fedは2019年7月、失業率が4%割れ、成長率が3%台だったにもかかわらず、3回の予防的利下げを行った。

2024年には米大統領選を控え、8月に公表された米7月雇用統計・非農業部門就労者数(NFPが前月比11.4万人増と予想外の鈍化を迎えただけでなく、失業率が4.3%と2021年10月以来の高水準となった結果を受け、0.5%利下げに踏み切った。

9月FOMC後の記者会見では、ハリケーン「ベリル」による影響との見方が流れていた上、米大統領選直前だっただけに、政治に配慮したのかとの質問が飛び交ったものだ。

一転して、ハリケーン「ヘリーン」直撃の影響もあって、米10月雇用統計でNFPが同11.4万人増と2021年1月に増加トレンドに入ってから最小の伸びだったが、その後の11月14日、パウエルFRB議長は利下げに急がない立場を強調した。

これは、トランプ氏勝利を踏まえ、将来的なインフレ圧力の高まりを意識した政策判断だったのだろう。

足元、パウエル議長率いるFedはタカ派的に軸足を移したが、トランプ次期大統領を迎えた後に変貌を遂げるリスクに留意すべきだ。

一部で「風見鶏(flip-flop)」との指摘もあり、政治経済の風向き次第では、ハト派転換のシナリオもゼロとは言い難い。

とはいえ、短期的にはFedはタカ派的利下げ、日銀はハト派的据え置きだった結果、ドル円は上値を探るリスクが控える。

米商品先物取引委員会が公表する投機筋による円のネット・ポジションは、直近の12月17日週で5,961枚のロング(買い持ち)だった。

単純に考えれば、ドル円が161.95円をつける直前の7月2日週の投機筋による円のショート・ポジションは18万4,223枚のショート(売り持ち)だった。

日銀の追加利上げが3月以降となる見方が燻るなか、米経済指標が2025年に2回以上の利下げを正当化しない限り、上値余地がありそうだ。

チャート:投機筋の円のネット・ポジション、直近は小幅のロングでショート余地大きいか

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。