December 11, 2024

【前日の為替概況】米10年債利回り上昇でドル高 対円152.18円、対ユーロ1.0499ドル

10日のニューヨーク外国為替市場でドル円は続伸。

終値は151.95円と前営業日NY終値(151.21円)と比べて74銭程度のドル高水準だった。

明日11日の11月米消費者物価指数(CPI)や12日の11月米卸売物価指数(PPI)など米物価指標の発表を控える中、米長期金利の指標となる米10年債利回りが4.24%台まで上昇すると全般ドル買いが先行した。

本日のNYオプションカット(日本時間24時)前後から対ユーロ中心にドル買いが強まった影響も受けて、1時過ぎには152.18円と11月27日以来の高値を付けた。

市場では「一目均衡表雲の上限150.52円や転換線150.30円を上抜けたことで、テクニカル的な買いが入りやすかった」との声も聞かれた。

主要通貨に対するドルの値動きを示すドルインデックスは一時106.64まで上昇した。

ユーロドルは3日続落。

終値は1.0527ドルと前営業日NY終値(1.0554ドル)と比べて0.0027ドル程度のユーロ安水準だった。

米長期金利の上昇に伴うドル買いが入ったほか、欧州中央銀行(ECB)の利下げ継続観測がユーロの重しとなった。

NYオプションカット前後にユーロ売り・ドル買いのフローが観測されると一時1.0499ドルと日通し安値を更新した。

市場では「欧州経済の不透明感などを背景にECBが来年にかけて利下げを続けるとの観測は根強い」との指摘があった。

ユーロ円は続伸。

終値は159.97円と前営業日NY終値(159.57円)と比べて40銭程度のユーロ高水準。

ただ、NY市場に限れば狭いレンジでのもみ合いに終始した。

ドル円とユーロドルの値動きの影響を同時に受けたため、相場は大きな方向感が出なかった。

【本日の東京為替見通し】ドル円、11月輸入物価指数を受けた日銀利上げ確率の変化に要注目

本日の東京外国為替市場のドル円は、11月の輸入物価指数を受けた18-19日の日銀金融政策決定会合での0.25%の追加利上げ確率の変化を見極める展開が予想される。

昨日のドル円は、18-19日の日銀金融政策決定会合での0.25%の利上げ確率が20%台半ばに留まっていることなどで、中長期的な攻防の分岐点である200日移動平均線を上抜けて、一時152.18円まで上昇した。

本日も、200日移動平均線(152.01円)を念頭に置きながら相場に臨むことになる。

フェデラルファンド(FF)金利先物市場が織り込む17-18日の米連邦公開市場委員会(FOMC)での0.25%の利下げ確率は86%程度に高止まりしており、利下げは既定路線となっている。

今夜発表される米11月の消費者物価指数(CPI)の伸び率が予想以上に上昇していた場合、利下げ確率が低下して、ドルの買い要因となるため要警戒か。

一方で翌日物金利スワップ(OIS)市場が織り込む18-19日の日銀金融政策決定会合での0.25%の利上げ確率は、12月初めに60%台後半まで上昇していたが、現状は20%台半ばまで低下してきており、ドル円の買い戻しに繋がっている。

11月30日に報じられた日本経済新聞電子版の植田和男日銀総裁のインタビューでは、総裁は追加利上げの時期について「データがオントラック(想定通り)に推移しているという意味では近づいている」との認識を示していた。

また、12月5日のハト派の中村日銀審議委員の講演でも、オントラックに言及があり、利上げの是非を判断する情報として、毎月勤労統計調査、GDPの2次速報(※上方修正)、12月調査の日銀短観(※13日発表)などのデータを確認したい、と述べていた。

10月の実質賃金は前年同月と同水準だった。

今年6月に27カ月ぶりにプラスに転じた後、8月と9月は、2カ月連続でマイナスとなっていた。

7-9月期の実質国内総生産(GDP)は上方修正(前期比+0.3%、年率換算+1.2%)されていた。

本日発表される11月の輸入物価指数が、10月の速報値(前月比+3.0%、前年比-2.2%)から上昇していれば、植田日銀総裁が注視する円安による「第1の力」への警戒感が高まることになる。

【本日の重要指標】 ※時刻表示は日本時間

<国内>

○08:50 ◇ 10-12月期法人企業景気予測調査

○08:50 ◇ 11月企業物価指数(予想:前月比0.2%/前年比3.4%)

<海外>

○17:00 ◎ 11月南アフリカ消費者物価指数(CPI、予想:前月比0.2%/前年比3.1%)

○20:00 ◇ 10月南アフリカ小売売上高(予想:前年同月比4.0%)

○21:00 ◇ MBA住宅ローン申請指数

○22:30 ☆ 11月米CPI(予想:前月比0.3%/前年比2.7%)

☆ エネルギーと食品を除くコア指数(予想:前月比0.3%/前年比3.3%)

○23:45 ☆ カナダ銀行(BOC、中央銀行)、政策金利発表(予想:3.25%に引き下げ)

○12日00:30 ◇ EIA週間在庫統計

○12日01:00 ◎ 11月ロシアCPI(予想:前月比1.3%)

○12日03:00 ◎ 米財務省、10年債入札

○12日04:00 ◎ 11月米月次財政収支(予想:3530億ドルの赤字)

○12日06:30 ☆ ブラジル中銀、政策金利発表(予想:12.00%に引き上げ)

※「予想」は特に記載のない限り市場予想平均を表す。▲はマイナス。

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

10日12:33 オーストラリア準備銀行(RBA)声明

「基調的なインフレ率は依然として高すぎる」

「基調的なインフレ率は約3.5%で、インフレ目標の中間値2.5%からはまだ遠い」

「インフレ率が目標の中間値に持続的に回復するのは2026年まで見込まれていない」

「理事会はインフレ圧力が最近の予測に沿って低下していることにある程度自信を深めているがリスクは残っている」

「合理的な時間枠内でインフレを持続的に目標に戻すことが引き続き理事会の最優先事項」

「理事会はインフレ率が目標に向かって持続的に動いているとある程度確信を持っている」

「理事会は引き続きデータとリスク評価の進展に基づいて決定を下す」

「理事会はインフレ率を目標に戻す決意を固めており、達成するために必要なことを行う」

10日13:40 ブロックRBA総裁

「声明文の文言の変更は意図的」

「インフレ上昇リスクは緩和しているが、消え去ったわけではない」

「最近のデータは強弱まちまち」

「政策については慎重に考える必要」

「基調インフレについてさらなる進展必要」

「インフレについてやや自信強まった」

「理事会は経済がほぼ予測通りと認識」

「金利引き下げについては議論せず」

「利上げも議論せず」

「2月に金利を引き下げるかどうかは分からない」

「政策変更に必ずしも2四半期のインフレ確認要せず」

※時間は日本時間

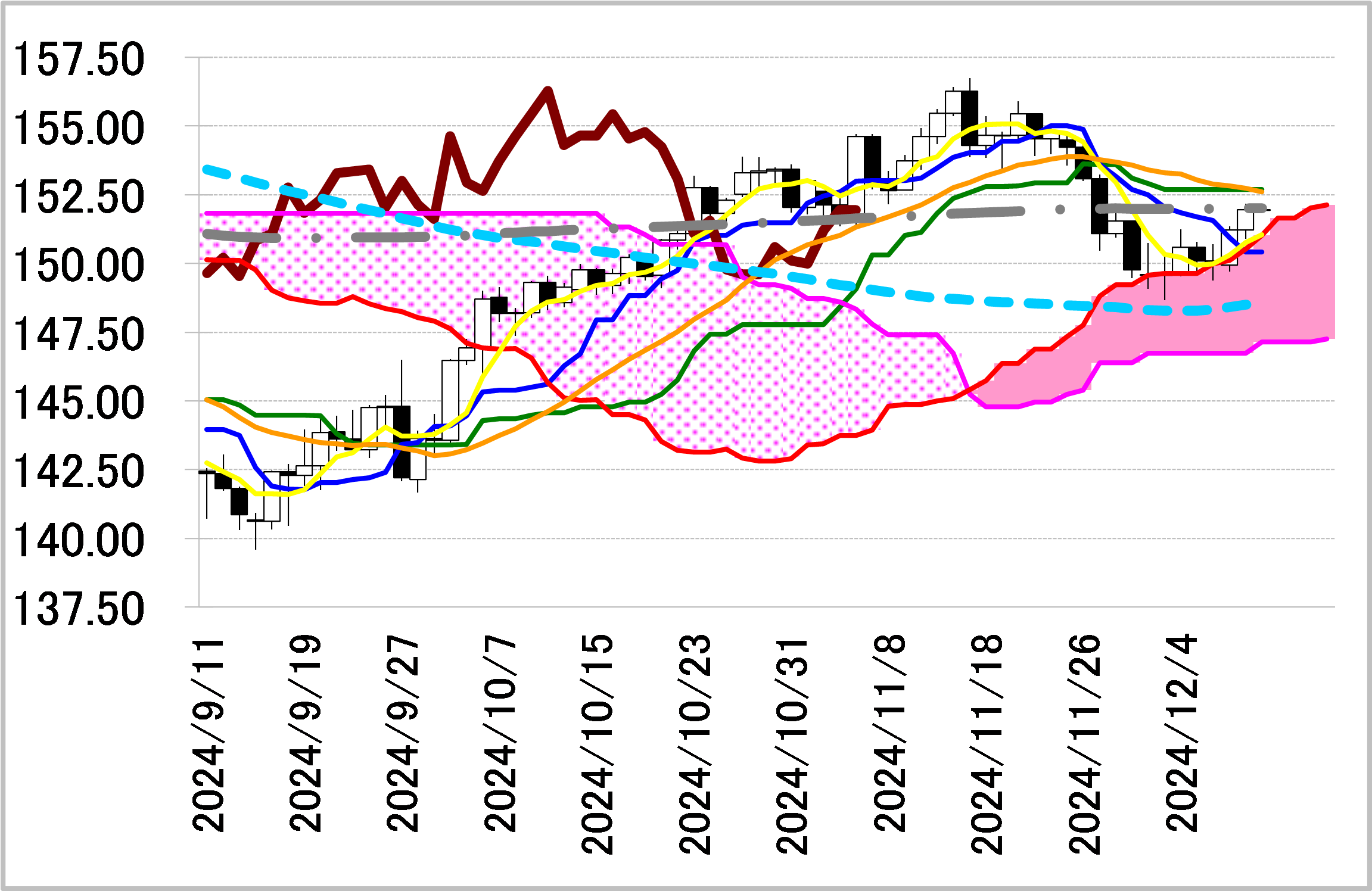

〔日足一目均衡表分析〕

<ドル円=雲の上限を支持に押し目買いスタンス>

陽線引け。

転換線は基準線を下回っているものの、遅行スパンは実線を上回り、雲の上で引けていることで、買いシグナルが優勢な展開。

2手連続陽線で転換線を上回って引けており続伸の可能性が示唆されている。

しかし、本日の終値が154.63円未満になれば、遅行スパンが逆転するため要注目。

本日は雲の上限を支持に押し目買いスタンスで臨み、同線を下抜けた場合は手仕舞い。

レジスタンス2 153.23(11/27高値)

レジスタンス1 152.70(日足一目均衡表・基準線)

前日終値 151.95

サポート1 151.03(日足一目均衡表・雲の上限)

サポート2 150.42(日足一目均衡表・転換線)

<ユーロドル=基準線を抵抗に戻り売りスタンス>

陰線引け。

転換線は基準線を下回り、遅行スパンは実線を下回り、雲の下で引けていることで、三役逆転の強い売りシグナルが点灯している。

3手連続陰線で転換線を下回って引けており続落の可能性が示唆されている。

本日は1.0546ドルの転換線を念頭に置き、基準線を抵抗に戻り売りスタンスで臨み、同線を上抜けた場合は手仕舞い。

レジスタンス1 1.0636(日足一目均衡表・基準線)

前日終値 1.0527

サポート1 1.0461(12/2安値)

<ポンド円=12/10の安値を支持に押し目買いスタンス>

陽線引け。

転換線は基準線を下回り、遅行スパンは実線を下回り、雲の中で引けていることで、売りシグナルが優勢な展開となっている。

しかし、2手連続陽線で転換線を上回って引けており続伸の可能性が示唆されている。

本日は10日の安値を支持に押し目買いスタンスで臨み、同水準を下抜けた場合は手仕舞い。

レジスタンス1 196.35(日足一目均衡表・雲の上限)

前日終値 194.07

サポート1 192.46(12/10安値)

<NZドル円=下落途上の転換線を念頭に戻り売りスタンス>

陰線引け。

転換線は基準線を下回り、遅行スパンは実線を下回り、雲の下で引けていることで、三役逆転の強い売りシグナルが点灯している。

孕み線で反落して転換線を下回って引けており続落の可能性が示唆されている。

本日は下落途上の転換線88.19円を念頭に置き、戻り売りスタンスで臨みたい。

レジスタンス1 89.74(日足一目均衡表・基準線)

前日終値 88.12

サポート1 87.02(12/9安値)

Provided by

DZH Finacial Research

「投資を面白く、投資家を笑顔に」をスローガンに、株式や為替など様々な金融マーケットの情報を提供。

豊富な経験を持つエキスパートが多数在籍し、スピーディー且つオリジナルな視点からの情報をOANDA Labに配信しています。

会社名:株式会社DZHフィナンシャルリサーチ

所在地:東京都中央区明石町8番1号 聖路加タワー32階

商号等:【金融商品取引業者】投資助言業/【登録番号】関東財務局長(金商)907号

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。