ドル円急落、市場は米CPIショック再びと解釈も…

「兵は詭道なり」――神田財務官の脳裏に、この言葉がよぎったのだろうか。

米6月消費者物価指数(CPI)が前月比0.1%の低下と、コロナ禍後の経済活動停止後まもない2020年5月以来のマイナスに転じ、ドル円は下落で反応した。

米CPI前の161円半ばから160円半ばまで下げた後で一服するかと思いきや、東京時間の21時40分過ぎから急落を開始。

一時157.41円と、米CPI発表直前から下げ幅を4円11銭へ広げ、6月17日以来の水準へ沈んだ。

為替市場関係者は当初、本邦当局による為替介入の可能性に否定的だった。

2022年11月10日に発表の米10月CPIも市場予想を下回る「CPIショック」を受け、当時は146.59円→140.20円と、6円39銭も急降下していただけに、今回も同様の動きと受け止められたのだろう。

また、①事前に神田財務官の円安けん制が手控えられていた、②プライス・アクションが介入らしくない、③ドル・ロング勢の手仕舞いーーとの思惑を呼んだ。

特に、①についてはドル円の上昇ペースがゆるやかだったため、神田財務官が口先介入していないとの思惑を招き、介入警戒が後退していた。

介入が行われたか、確認する方法はある?

ここで気になるのが、介入の有無を確認できる手段があるか否かだ。

介入を推計する上で、主に2つの手法がある。

1つは、米連邦準備制度理事会(FRB)のデータで、海外の中央銀行向けに導入したリバースレポ(RRP)ファシリティーのキャッシュ動向と、海外中銀がFRBに保管する米国債保有高が挙げられる。

もちろん、日本以外の中銀が含まれるだけにピンポイントではないが、実際にこれらをみると、RRPファシリティーのキャッシュは介入直前の週にキャッシュが積み上がる公算だが、2022年10月21、24日の前の週以外は、全て前週比で増加。

直近の7月10日週も、前週比で137億ドル増加していた。

チャート:RRPのキャッシュ動向、介入実施の直前週に増加し、当該週に減少する傾向

また、米国債保有高は、介入前に取り崩しが想定されるなか、介入を確認した2022年10月21、24日を挟んだ週を除き、介入が行われた、あるいは介入が取り沙汰された前の週に米国債の保有高は減少。

7月10日週も、82億ドル減だった。

FRBのデータを踏まえれば、7月11日に本邦当局が実弾介入を投じていたと想定できる。

チャート:FRBが保管する米国債保有高、介入の前に減少する傾向

もうひとつは、日銀が発表する「日銀当座預金増減要因と金融調節」の予想にある「財政要因」と、短資会社の予想との乖離が挙げられる。

為替介入の決済は2営業日後となるため、7月11日に介入があったと見込まれるなら、その2営業日後の「財政要因」と、短資会社との予想を比較する。

FRBより、介入の実動部隊である日銀のデータなだけに、一目瞭然だ。

7月11日に本邦当局が介入を行ったのか、15日が「海の日」のため2営業日後の16日の予想をみると、「財政要因」が3兆1,700億円の不足だった。

短資会社の予想比で、3兆3,700億~3兆5,700億円の介入があったと見込まれる。

米6月CPI後、年3回の米利下げ観測が浮上

米6月CPIは前述の通り前月比で2020年5月以来のマイナスとなり、マーケットに衝撃を与えた。

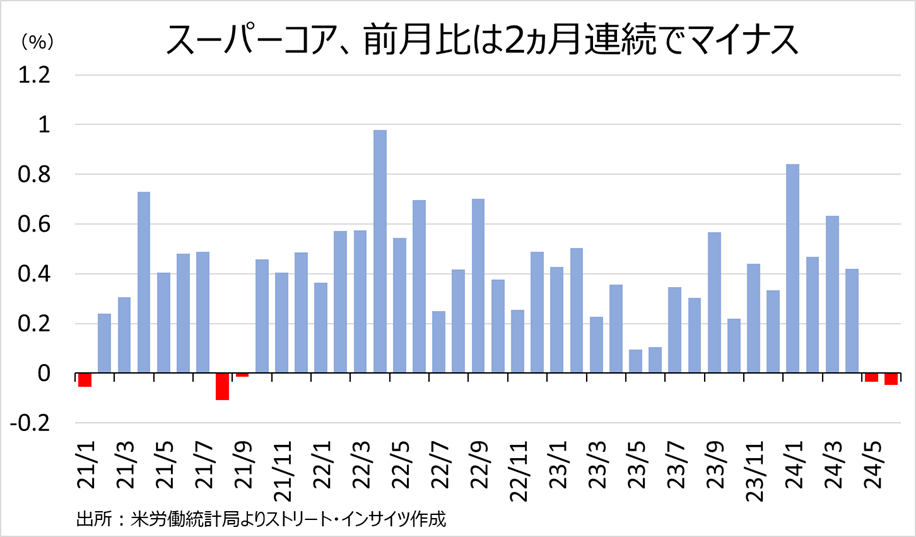

また、FRBが注目するスーパ―コア(住宅を除くコアサービス)も、前月比0.05%の低下と、2カ月連続でマイナスに。

トランプ前政権で国家経済会議(NEC)委員長を務めたゴールドマン・サックスの元社長のゲイリー・コーン氏は、経済金融TV局のCNBCに出演し「今日はディスインフレーション・デーだ」と述べたが、一部では米国のデフレを懸念する声も高まっている。

チャート:スーパーコアの前月比、2カ月連続でマイナス

項目別をみると、夏季休暇入りするなかで航空運賃は前月比5.1%低下、宿泊も同2.1%低下し、それぞれ15カ月、5カ月連続でマイナスだった。

新車は同0.9%低下、中古車も同9.5%低下し、それぞれ4カ月連続、20カ月連続でマイナスに。

一部の財とサービスで、そろって落ち込みを確認している。

4~6月期(Q2)の決算シーズンが幕開けするなか、デルタ航空のQ2売上高が前年同期比5.4%増の154億ドルだったが、純利益は同30%減の13.1億ドルと、増収減益だった。

エド・バスティアン最高経営責任者(CEO)は、米国内向けのディスカウントが重石になったと説明したが、CPIの結果と合致する。

ペプシコのQ2決算は売上高が同0.9%増の225億ドル、純利益は同12%増の30億ドルだったが、通期の売上高見通しを「前年比4%増」とし、従来の「少なくとも同4%増」から下方修正。

同社のラモン・ラグアルタCEOは、消費者の商品選別に厳しくなり値上げに抵抗し、あらゆる所得層で5ドル以上のスナック菓子の購入にためらう状況と説明していた。

FF先物市場では、9月の利下げ開始の織り込み度が7月11日時点で85.1%へ急伸、12月には追加利下げではなく、3回目の利下げの織り込み度が一時45%を超え、最多となった。

米6月雇用統計での失業率の上昇に加え、米6月CPIがデフレの兆しを映し出すなか、7月30~31日開催の米連邦公開市場委員会(FOMC)で利下げの地均しを行う余地もありそうだ。

チャート:12月の金融政策織り込み度、7月11日に3回利下げの確率が2回の利下げと拮抗

前述のトランプ前政権でNEC委員長を務めたコーン氏は、米大統領選を控えるものの「米経済の下方リスクを踏まえれば、利下げは政治的に容認できる」と発言。

さらに「Fedは利上げの初動に遅れた苦い経験があるだけに、今回は同じ失敗を犯さないだろう」と予想し、9月利下げ開始の可能性を見込む。

以上を踏まえれば、米6月CPI後の介入は、ハト派寄りだった5月FOMC直後といい、絶好のタイミングだったと言えよう。

奇襲作戦を講じる、神田財務官らしい発想だ。

その神田財務官は、7月末に退官する。

今回の介入の狙いが、ドル高に喘ぐ輸入筋への「置き土産」だったならば、効果を狙い、敢えて円安をけん制しなかったのかもしれない。

まさに「兵は詭道なり」、市場が意表を突かれたことは間違いない。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。